Nach den datierten Kurzmeldungen finden Sie Auszüge aus dem Geschäftsbericht 1992 der Deutschen Bundespost POSTBANK

EUROCARD - die clevere Alternative zum Bargeld

Januar 1992

Seit Januar 1992 bietet die Deutsche Bundespost POSTBANK EUROCARD und EUROCARD Gold in eigener Verantwortung an. Kreditkarten (z. B. EUROCARD) finden unter der Bankkundschaft immer mehr Liebhaber. In Deutschland sind bereits 5 Millionen Stück im Umlauf.

POSTBANK gibt Zentralstelle in Darmstadt auf

09.01.1992

- Postbank verlagert 300 Arbeitsplätze nach Bonn

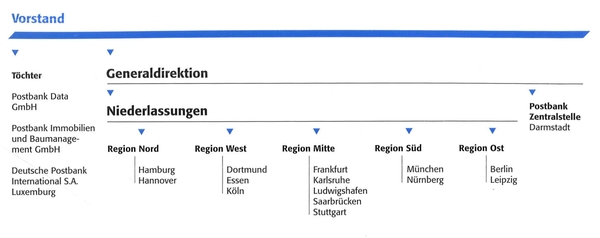

![]() Die Deutsche Bundespost POSTBANK verlagert rund 300 Arbeitsplätze von Darmstadt nach Bonn. Im Rahmen einer Organisationsänderung wird die zentrale Mittelbehörde der POSTBANK in Darmstadt, die Zentralstelle Postbank, in die Unternehmenszentrale, die Generaldirektion Postbank, eingegliedert.

Die Deutsche Bundespost POSTBANK verlagert rund 300 Arbeitsplätze von Darmstadt nach Bonn. Im Rahmen einer Organisationsänderung wird die zentrale Mittelbehörde der POSTBANK in Darmstadt, die Zentralstelle Postbank, in die Unternehmenszentrale, die Generaldirektion Postbank, eingegliedert.

Die Zentralstelle Postbank ist bisher für spezielle zentrale Aufgabenstellungen, wie Einkauf, Bauherrentätigkeit oder Informationsverarbeitung, zuständig.

Insgesamt arbeiten nach der Angliederung knapp 600 Mitarbeiter der POSTBANK in Bonn. Besonderen Wert legt die Unternehmensleitung darauf, dass der Umzug sozialverträglich umgesetzt wird und die Mitarbeiter der Zentralstelle schnell über aktuelle Entwicklungen informiert werden. Ziel der Zusammenlegung der beiden Organisationseinheiten ist die Optimierung der Unternehmensorganisation durch kürzere Informations- und Weisungswege.

Bei der neuen Organisationsform werden die Erfahrungen berücksichtigt, die man mit der ersten, seit der Unternehmensgründung vor 2 Jahren bestehenden Organisationsform gesammelt hat. Die jetzt gefundene Lösung entstand nach einer sorgfältigen Untersuchung, bei der die Mitarbeiter über strukturelle Mängel befragt wurden.

Die POSTBANK ist das größte deutsche Spezialinstitut für Zahlungsverkehr und Einlagengeschäft. Das Einlagevolumen beträgt zurzeit 45 Milliarden DM, die Summe der Sichteinlagen 25 Milliarden. Insgesamt führen die Kunden derzeit 24 Millionen Einlage- und 5,1 Millionen Girokonten bei der POSTBANK.

Projekt KORDOBA

Februar 1992

KORDOBA, eine neue Bankensoftware, wird die Deutsche Bundespost POSTBANK schrittweise einführen. Wichtige Neuerungen für den POSTBANK-Kunden:

- der periodische Kontoauszug: künftig kostenlos nur ein (Sammel-)Kontoauszug im Monat. Gegen Entgelt auch tägliche, wöchentliche oder 14-tägliche Zusendung möglich.

- Postbank-Telefonbanking: Der Kunde kann seine Postbank-Geschäfte per Telefon abwickeln und u.a. auch den Kontostand vom Postbank-Computer erfragen.

- Wertstellung: Zusammen mit einem neuen Kontoauszug (bankenübliches Format, mehr Informationen) wird die POSTBANK die Wertstellung einführen. Der Tag der Einzahlung auf das eigene Konto oder der Barauszahlung entspricht dem Wertstellungstag.

Personalabbau bei der Postbank

Postbank vor einschneidender Neustrukturierung

24.06.1992

Der Vorstand der POSTBANK hat ein umfassendes Konzept zur entscheidenden und dauerhaften Verbesserung der Wettbewerbsfähigkeit des Unternehmens beschlossen.

In der Sitzung am 23. Juni 1992 hat der Aufsichtsrat das Konzept zustimmend zur Kenntnis genommen. Angesichts der wirtschaftlichen und wettbewerblichen Situation der POSTBANK wird der Vorstand umgehend mit der Umsetzung der Maßnahmen beginnen.

Der POSTBANK drohen in den nächsten Jahren erhebliche Belastungen auf der Kosten- wie auf der Ertragsseite. Die wesentlichen Fakten dafür sind:

- Der Wettbewerb im Finanzdienstleistungsmarkt wird zunehmend schärfer. Während rechtliche Restriktionen die POSTBANK immer noch in ihren traditionellen Geschäftsfeldern beschränken, gerät insbesondere das Einlagengeschäft durch den hohen Anteil des Sparens mit gesetzlicher Kündigungsfrist weiter unter Druck.

- Die zusätzliche Bedrohung der Ertragslage der Bank durch das Zinsänderungsrisiko.

- Die hohe Personalintensität mangels ausreichender Technisierung und die damit zusammenhängende ungünstige Kostenstruktur der Bank.

Vor diesem Hintergrund hat der Vorstand der POSTBANK ein Sanierungskonzept beschlossen, das aus 3 Maßnahmenpaketen besteht:

- Neuorganisation der POSTBANK Zentrale in Bonn mit Aufgabenverlagerung von der Zentralstelle Darmstadt nach Bonn. Eine deutliche Straffung verbessert die Führungsstruktur und ermöglicht kürzere Reaktionszeiten auf Marktveränderungen.

- Verstärkte Technisierung im Zahlungsverkehr und Einlagengeschäft. Manuelle Tätigkeiten werden ersetzt, die Unterstützung der Mitarbeiterinnen und Mitarbeiter wird verbessert, der Anschluss an den Bankenstandard wird ermöglicht.

- Neuorganisation der Postgiro- und Postsparkassenämter, in denen alle Möglichkeiten der Produktivitätssteigerung ebenso wie alle Möglichkeiten der Kostenreduzierung genutzt werden müssen, um das Kostenniveau der Wettbewerber zu erreichen.

Gelingt die Umsetzung dieser Maßnahmen, wird die Kostenseite der Bank ab Ende 1996 um jährlich 800 Millionen DM entlastet werden.

Diese Umstrukturierung der Bank kann nicht ohne personalwirtschaftliche Konsequenzen bleiben. Der Vorstand hat daher im Bewusstsein seiner Verantwortung für alle Mitarbeiterinnen und Mitarbeiter der Bank in ihrer Gesamtheit beschlossen, bis Ende 1996 die Belegschaft von derzeit 20.000 auf 12.000 zu senken. Nur so kann langfristig das Überleben der Bank und damit der Fortbestand der Mehrzahl der Arbeitsplätze gesichert werden.

Für die Umsetzung dieser Maßnahmen hat der Vorstand 3 Rahmenbedingungen gesetzt:

- Kein Standort wird geschlossen, die POSTBANK bleibt an allen 14 Standorten vertreten.

- Der unvermeidliche Personalabbau nutzt die natürliche Fluktuation.

- Darüber hinaus erfolgt er sozialverträglich im Rahmen noch zu schaffender gesetzlicher und tarifvertraglicher Regelungen.

Parallel hierzu erhält die POSTBANK eine neue Unternehmensstruktur, die auf 3 Prinzipien beruht:

- Klare Trennung der Funktionsbereiche Betrieb, Vertrieb und Verwaltung.

- Vereinheitlichung der inneren Struktur sämtlicher Niederlassungen.

- Zusammenlegung der Sparten Giro und Spar. Dazu werden die Ämter in Hamburg und München zu je einer Niederlassung zusammengeführt.

Während heute alle Postgiro- und Postsparkassenämter eigene Verwaltungen haben, die voll ausgebaut und weitgehend autark sind, werden künftig Teile der administrativen Tätigkeiten regional an 5 Standorten Essen, Hannover, Nürnberg, Berlin und Ludwigshafen zusammengefasst. Dadurch kann die Vertriebsorientierung der Niederlassungen entscheidend gestärkt werden.

Die heutigen 18 Rechenzentren werden bis 1996 auf 5 (Karlsruhe, Hamburg, München, Dortmund und Leipzig) konzentriert.

Der Vorstand der POSTBANK ist überzeugt, dass mit dieser tiefgreifenden Umstrukturierung die Gesundung des Unternehmens gelingt.

Die POSTBANK hat den gesetzlichen Auftrag, künftig einen angemessenen Gewinn zu erwirtschaften. An den Ergebnissen von 1991 sind die ersten Früchte der Arbeit zu erkennen. Hält die positive Entwicklung an und gelingt die Umsetzung der Maßnahmen, hat die Bank gute Chancen, schon 1993 schwarze Zahlen zu schreiben.

Deutsche Bundespost POSTBANK im Umbruch

Juni 1992

Die Deutsche Bundespost POSTBANK stellt sich rechtzeitig auf den täglich härter werdenden Wettbewerb auf den Märkten für Finanzdienstleistungen ein. Wesentliche Schritte in diese Richtung sind:

- Neue Preise - neue Produkte: seit Juli 1991 neue Preisstruktur; Dispo-Limit auf maximal das 10-fache des bis dahin möglichen Limits (bis 10.000 DM) erhöht. Neu: Sparbrief, POSTBANK Card und EUROCARD. Investment- und Versicherungssparen stehen vor der Einführung.

- Kostenmanagement: neue Organisationsstrukturen (Betrieb, Vertrieb, Verwaltung); das bisherige „Postgiroamt” heißt künftig „Niederlassung”. Die Postsparkassenämter in Hamburg und München werden mit den Postgiroämtern am Ort zu jeweils einer Niederlassung zusammengelegt.

- Verselbststständigung der Immobilien- und EDV-Bereiche durch Gründung einer Immobilien GmbH und einer Data GmbH.

- Anpassung des Personalbedarfs an branchenübliche Größen: bis 2000 soll die Belegschaft der Deutschen Bundespost POSTBANK um 40 Prozent von derzeit 20.000 auf 12.000 verringert werden. Dazu die Deutsche Bundespost POSTBANK: „Der eingeschlagene Weg ist mit unvermeidlichen persönlichen Härten verbunden. [...] Gedacht wird insbesondere an Vorruhestandsregelungen auf freiwilliger Basis.”

Neuer Service für Postbank-Kunden: Postbank Girokonto jetzt mit Bargeld-Service

10.09.1992

Am 14. September 1992 startet die POSTBANK den Bargeld-Service an 11.000 Postschaltern bundesweit. Nachdem die Einführung der neuen Postbank Kundenkarte, der „Postbank Card”, abgeschlossen ist, können jetzt neben den Postbank ec-Karten Besitzern nun auch 3.7 Millionen weitere Privatkunden der POSTBANK den neuen Service nutzen. Der Vorteil für den Kunden: an 11.000 Postschaltern können diese direkt von ihrem Girokonto Geld abheben. Schalter, die diesen neuen Service anbieten, erkennt man an dem Aufkleber „Postbank Bargeld-Service”.

Bislang konnte der Kunde nur an dem Schalter mit seiner Kundenkarte Geld abheben, an dem seine Unterschrift hinterlegt war. Seine ec-Karte wurde an allen Schaltern akzeptiert, jedoch nur bis zu einer Höhe von 400 Mark pro ec-Scheck.

Wichtig beim neuen Verfahren ist, dass bei Beträgen über 1.000 Mark oder bei Abhebungen mehrmals am Tag auch der Personalausweis oder Reisepass vorgelegt werden muss.

Zusätzlich können natürlich beide Karten (die Postbank Card und Postbank ec-Karte) rund um die Uhr am Postbank Geldautomaten genutzt werden. Hier gibt es auf die Postbank Card einmal täglich 500 Mark und auf die Postbank ec-Karte einmal täglich 1.000 Mark - kostenfrei. Die grüne Ausweiskarte der 4,4 Millionen Privatkunden hat ausgedient. Wer noch keine neue Kundenkarte hat, kann diese bei seinem Postgiroamt kostenlos anfordern.

Bundespostminister schlägt Höhe der Abgeltung der Postschalternutzung durch die Deutsche Bundespost POSTBANK vor

November 1992

Um bei der derzeitigen Diskussion um die Postreform II nichts zu präjudizieren, hat Bundespostminister Dr. Christian Schwarz-Schilling entschieden, in der Frage der Abgeltungsmaßstäbe bei der Postschalternutzung dem Direktorium der Deutschen Bundespost zunächst nur einen Vorschlag für 1992 und 1993 zu machen.

Danach soll die Deutsche Bundespost POSTBANK in beiden Jahren jeweils 1,392 Milliarden DM an das Schwesterunternehmen Deutsche Bundespost POSTDIENST zahlen.

Deutsche Bundespost POSTBANK: Bilanz 1991

September 1992

Das Ergebnis aus laufender Geschäftstätigkeit war 1991 mit 548 Millionen DM gut 3-mal so hoch wie 1990. Bilanzsumme: 78 Milliarden DM (Vorjahr: 76,4 Milliarden DM). Defizit: 300 Millionen DM (Vorjahr: 409 Millionen DM). Vor der gesetzlichen Ablieferung an den Bund erwirtschaftete die Deutsche Bundespost POSTBANK einen Jahresüberschuss in Höhe von 52 Millionen DM.

Einzelheiten zum Geschäftsverlauf und zur Bilanz 1991 finden Sie in der Chronik unter „Postbank Januar - Dezember 1991”

Vorwärts mit neuen Produkten

September 1992

Die Deutsche Bundespost POSTBANK arbeitet nach den Worten ihres Vorstandsvorsitzenden Günter Schneider mit Nachdruck an der Ausweitung ihrer Produktpalette. Kapitallebensversicherungen und Investmentzertifikate sollen eingeführt werden, ebenso das Telefon-Banking.

POSTBANK reicht Erwiderung gegen Bankenklage ein

POSTBANK sieht Erfolgsaussichten positiv

16.09.1992

Die Deutsche Bundespost POSTBANK reichte am 16. September 1992 beim Landgericht Stuttgart die Erwiderung gegen die Klage der privaten Banken vom 18. Mai 1992 ein.

Sie sieht ihre Erfolgsaussichten positiv, da schon der Tatsachenvortrag der betreffenden Banken unzutreffend ist. Weder arbeitet die POSTBANK kostenunterdeckend, noch nimmt sie ungerechtfertigte Vergünstigungen der anderen Postunternehmen in Anspruch. Sämtliche Leistungen, die von TELEKOM und POSTDIENST in Anspruch genommen werden, werden grundsätzlich wettbewerbsgerecht abgegolten.

Der Finanzausgleich zwischen den Postunternehmen ist allein dadurch bedingt, daSS die POSTBANK zusätzliche Lasten zu tragen hat, die andere Banken nicht haben. So hat die POSTBANK Jahr für Jahr 10 Prozent ihrer Bruttoerträge an den Bundeshaushalt abzuführen, während die klagenden Banken einer ganz normalen Gewinnbesteuerung unterliegen.

Auch ist die POSTBANK verpflichtet, stark defizitäre Zahlungsverkehrsangebote (Postanweisung, Zahlungsanweisung) aufrechtzuerhalten, die andere Banken wohlweislich nicht anbieten.

Ohne diese Wettbewerbsnachteile hätte die POSTBANK schon in den vergangenen Jahren mit einem Gewinn abgeschlossen und wäre schon jetzt nicht mehr auf den Finanzausgleich angewiesen. Auf diese Fakten hat die POSTBANK immer wieder hingewiesen.

Die POSTBANK hat den Eindruck, dass es den klagenden Banken nicht um einen gleichberechtigten Wettbewerb im Bankensektor geht. Dies zeigt besonders deutlich die in sich widersprüchliche Argumentation der klagenden Banken. So wird einerseits ebenso polemisch wie irreführend der gesetzlich geregelte Finanzausgleich zwischen den Postunternehmen als „Subventionierung” bezeichnet, andererseits aber der POSTBANK nicht das Geschäfts- und Ertragspotenzial zugestanden, das diesen Finanzausgleich überflüssig machen würde.

Die klagenden Banken übersehen auch, dass die POSTBANK mit ihren Angebotserweiterungen lediglich ihrem gesetzlichen Auftrag folgt, die Nachfrage nach Postbankdienstleistungen zu decken und diese Dienste unter Berücksichtigung der Markterfordernisse entsprechend der wirtschaftlichen und technischen Entwicklung zu gestalten. So ist die Einräumung eines Dispolimits für den Girokunden ebenso längst eine Selbstverständlichkeit, wie sich im Sparbereich eine immer stärkere Nachfrage nach höherverzinslichen und flexibleren Anlageformen abzeichnet. Auch hierauf hat die Postbank immer wieder hingewiesen.

Desweiteren geht die Auffassung, durch die Aktivitäten der POSTBANK würden die privaten Banken in ihren grundgesetzlichen Rechten verletzt, ebenso fehl. Dies könnte allenfalls angenommen werden, wenn durch die POSTBANK die klagenden Banken in ihrem Bestand gefährdet wären. Das ist bei der Angebotspalette und der Marktstellung der klagenden Banken aber nur schwer vorstellbar.

Die erste mündliche Verhandlung ist auf Mittwoch, den 4. November 1992, festgesetzt, der Streitwert des Verfahrens wurde inzwischen von 5 Millionen DM auf 45 Millionen DM angehoben, da das rechtliche Interesse für jede der klagenden Banken mit 5 Millionen DM zu veranschlagen sei.

Neu: POSTBANK Sparbuch 3000 plus - Viel Zinsen und viel Freiheit

16.11.1992

Der Wunsch breiter Bevölkerungsschichten ist es, jederzeit Zugriff auf das Ersparte zu haben, dieses aber zu den höchsten Zinsen anzulegen. Oft schließen sich diese beiden Wünsche jedoch aus. Die POSTBANK will diesen Ansprüchen gerecht werden und hat hierfür mit dem Sparbuch 3000 plus eine neue Variante des Postbank Sparbuches mit gesetzlicher Kündigungsfrist entwickelt, das ab 16. November in allen Postämtern angeboten wird.

Wesentliche Merkmale: Mindesteinlage 3.000 DM. Handhabung wie beim Sparbuch mit gesetzlicher Kündigungsfrist, jedoch höherer Zins: zurzeit 5,5 Prozent. Abhebungen sind jederzeit wie beim normalen Postbank Sparbuch möglich, also auch im Ausland.

Einen besonderen Beratungs-Service für den Kunden bietet die POSTBANK, sobald ein Betrag von 15.000 Mark angespart wurde. Die POSTBANK informiert den Kunden dann schriftlich über weitere günstige Sparformen und bietet ihm an, sein Geld umzuschichten. Ein Beispiel: Legt der Kunde 5.000 Mark von seinem Ersparten in einem Sparbrief mit 4-jähriger Laufzeit an, erhält er bei dieser Sparform sogar 7,5 Prozent. Dieser Hinweis ist für den Kunden von Bedeutung, da die Spargrenze auf diesem Sparbuch mit 20.000 Mark festgelegt ist. Darüber hinaus wird das Geld mit dem Zinssatz für das Standard-Sparbuch mit gesetzlicher Kündigungsfrist von derzeit 3 Prozent verzinst.

Der Kunde spart kreativ

Kreative Kunden können sich beim Sparbuch 3000 plus aber auch ein individuelles Sparkonzept zusammenstellen. Je nachdem, auf wieviel Geld der Kunde ständigen Zugriff haben möchte, legt er seine persönliche „Schallgrenze” fest. Er kann diese zwischen 3.000 und 20.000 Mark frei wählen. Er teilt dann der POSTBANK mit, dass er umschichten will und bittet um Vorschläge, welche höherverzinslichen Postbank Angebote zur Zeit für ihn angeboten werden.

Homebanking auch beim Sparbuch

Das Prozedere ist in beiden Fällen denkbar einfach. Der Kunde sucht sich aus den angebotenen Sparformen die für ihn günstigste aus, füllt den Vordruck dazu aus und schickt diesen mit der Bitte um Umschichtung zusammen mit seinem Sparbuch 3000 plus an das zuständige Postsparkassenamt. Dieses erledigt dann alles Weitere und schickt dem Kunden das Sparbuch zurück.

POSTBANK gründet Tochter in Luxemburg

25.11.1992

Der Aufsichtsrat der POSTBANK hat gestern der Gründung einer Tochtergesellschaft in Luxemburg mit dem Namen „Postbank International S.A.” zugestimmt. Die Rechtsform ist eine Aktiengesellschaft (Société Anonyme (S.A.)). Geschäftszweck der Gesellschaft ist die Durchführung von Bank- und Finanzgeschäften für eigene und fremde Rechnung.

Der Schwerpunkt der Geschäftstätigkeit soll das Geldhandelsgeschäft am Euromarkt für Großkunden sein. Insbesondere im Hinblick auf die Festigung der Hausbankfunktion für die Schwesterunternehmen TELEKOM und POSTDIENST sowie deren Tochter- und Beteiligungsgesellschaften sollen die Möglichkeiten des Euromarkts durch die POSTBANK genutzt werden.

POSTBANK am Euromarkt

Das Euromarktgeschäft, in erster Linie für Großkunden, war der entscheidende Grund, warum alle größeren deutschen Kreditinstitute bereits vor Jahren Tochtergesellschaften in Luxemburg gründeten. Die POSTBANK ist unter den Kreditinstituten vergleichbarer Größenordnung die einzige deutsche Bank ohne einen solchen Stützpunkt.

Durch die Gründung eines Auslandsstützpunktes wird die POSTBANK in die Lage versetzt, bisher bestehende Wettbewerbsnachteile abzubauen.

Hinweis: Die Grafiken in den folgenden Geschäftsberichtsauszügen sind dem Geschäftsbericht 1992 der Deutschen Bundespost POSTBANK entnommen.

Aus dem Geschäftsbericht 1992 der Deutschen Bundespost POSTBANK

Die Postbank 1992

Die POSTBANK wird im Kartengeschäft aktiv. Sie bietet jetzt eine eigenemittierte Eurocard und eine Eurocard Gold an. Die Eigenemission ist erfolgreich, bis zum Jahresende kann die Zahl ausgegebener Karten mit fast 127.000 mehr als verdoppelt werden.

Die POSTBANK bekennt Farbe. Hatte sie 1991 bereits 1.100 Postämter in den alten Ländern mit über 3.700 Diskretions-Säulen ausgestattet; beginnt sie jetzt auch in den neuen Bundesländern mit der Auslieferung der „Abstandshalter”. Bis zum Jahresende werden dort in fast 200 Postämtern 600 Diskretionssäulen für den nötigen Abstand sorgen.

![]() In Oslo tagen die Direktoren von 14 europäischen Postbanken. Sie beraten über gemeinsame Angebote sowie den Ausbau von Eurogiro für den grenzüberschreitenden Zahlungsverkehr.

In Oslo tagen die Direktoren von 14 europäischen Postbanken. Sie beraten über gemeinsame Angebote sowie den Ausbau von Eurogiro für den grenzüberschreitenden Zahlungsverkehr.

In der Frage der Schalterabgeltung hat nun eine unabhängige Kommission das Wort. Eine von Postminister Christian Schwarz-Schilling eingesetzte Sachverständigenrunde soll bis zum Sommer vorschlagen, wieviel POSTBANK und TELEKOM der „gelben Post” für die Mitbenutzung ihrer Schalter bezahlen müssen. Der Kommission gehören 4 Professoren, ein Institut für Kommunikationsdienste und Vertreter des Wirtschafts- und des Postministeriums an. Die Sachverständigenrunde soll vor allem auch darüber nachdenken, wie ein „dauerhaftes Verfahren für die künftigen Jahre” aussehen soll.

Die POSTBANK richtet den 3-millionsten Dauerauftrag ein.

Jetzt besitzen 3 Millionen Kunden eine Postbank Card. Der Versand der für die Kunden kostenfreien Servicekarte hatte im Oktober 1991 begonnen.

In Heathrow findet die Konferenz der europäischen Postbanken statt. Die Leiter von 14 Postbanken beraten die Grundsätze ihrer künftigen Zusammenarbeit.

Die POSTBANK bekommt weiteren Nachwuchs. Zur „Pflege und Verwaltung ihrer Immobilien” gründet sie die Postbank Immobilien und Baumanagement GmbH.

Die Mitarbeiterinnen und Mitarbeiter der Generaldirektion beziehen ihre neuen Räume. Die Anschrift der POSTBANK-Zentrale lautet jetzt: Postbank Generaldirektion, Friedrich-Ebert-Allee 122-126, D-5300 Bonn 1.

Die Konkurrenz lässt nicht locker. Das private Kreditgewerbe will die Expansionsoffensive der POSTBANK nun doch gerichtlich stoppen. „Das Maß ist voll”, sagt der Sprecher des Bundesverbandes deutscher Banken am 8. Mai in Köln. Die mit einem Streitwert von 5 Millionen Mark vor einer Zivilkammer in Stuttgart eingereichte Klage richte sich gegen den Einstieg der POSTBANK in das Kredit- und Anlagengeschäft.

Die POSTBANK gehört nach wie vor zu den „Großen” im Markt. Nach einer Untersuchung der „Welt” steht sie nach dem Bilanzvolumen auf Platz 14 aller deutschen Kreditinstitute.

Der Vorstand verabschiedet das Umstrukturierungs- und Sanierungskonzept. Bis Ende 1996 müssen 8.000 Arbeitsplätze abgebaut werden. Dieser Abbau soll sozialverträglich und im Rahmen natürlicher Fluktuation erfolgen. Nach Abschluss der Maßnahmen wird die Kostenrechnung der POSTBANK jährlich um 800 Millionen Mark entlastet werden.

Im Zahlungsverkehr beginnt die bankweite Einführung von KORDOBA. Im ersten Schritt werden periodischer Kontoauszug und Wertstellung realisiert, zunächst im damaligen Postgiroamt Karlsruhe. Im Verlauf der nächsten 5 Monate erhalten alle Postbank Girokunden ein ausführliches Anschreiben, in dem ihnen der neue periodische Kontoauszug erläutert wird. Gleichzeitig können die Kunden schon jetzt wählen, wie sie ab dem 1. Januar 1993 ihre Kontoauszüge erhalten möchten: Monatlich, 14-tägig, wöchentlich oder buchungstäglich. Portofrei für die Kunden wird künftig der Monatsauszug sein.

Die Einführung der Vertriebsbeauftragten geht in die 2. Phase. Jetzt sind 25 Kräfte im Einsatz. Ab 1993 wird die POSTBANK bundesweit 140 von ihnen als Botschafter vor Ort einsetzen. Sie sollen Partner der Schalterkräfte sein und Ansprechpartner für alle Vertriebs- und Kommunikationsfragen im Vertriebsverbund POSTBANK/POSTDIENST.

Der Vorstand beschließt den Beitritt der POSTBANK zur Kommission der Europäischen Postfinanzdienste. In diesem Gremium stimmen sich nahezu alle europäischen Länder ab.

Die Vorarbeiten zur Einführung des Postbank Telefon~Service laufen auf Hochtouren. Noch in diesem Jahr soll die Technik in die praktische Erprobungsphase gehen.

In der „Bankpost” werden die Ergebnisse der im Vorjahr durchgeführten Mitarbeiter-Befragung veröffentlicht. Lícht und Schatten liegen eng beieinander.

Bilanzpressekonferenz. Die POSTBANK präsentiert die Zahlen eines erfolgreichen Geschäftsjahres 1991. Ohne Zwangsablieferung an den Bund hätte die Bank mit einem Jahresüberschuss abgeschlossen.

Die POSTBANK bekommt Post vom Bundeskartellamt. Die obersten Wettbewerbshüter werfen ihr sowie den 3 Großbanken Deutsche Bank, Dresdner Bank und Commerzbank, der Grundkreditbank, der Berliner Volksbank, der Landesbank Berlin, der Berliner Bank Missbrauch einer marktbeherrschenden Stellung auf dem Regionalmarkt Berlin vor, da der Spareckzins seit Jahren nahezu unverändert geblieben sei. Das Verfahren wird am 5. März 1993 eingestellt.

Das Postbank Sparbuch bleibt die optimale Reisekasse. Den Spitzenwert der Abhebungen im Ausland erreicht es im August. Am häufigsten wird es in Österreich eingesetzt.

Die 100.000. Postbank Eurocard wird ausgestellt.

Das Bundesfinanzministerium verabschiedet am 4. September die endgültige Fassung der Zinsabschlagsteuer-Formulare. Die POSTBANK muss in kürzester Zeit 10 Millionen Anträge drucken und bundesweit in alle Postämter liefern lassen.

Die Neuorganisation der Postgiro- und Postsparkassenämter tritt in Kraft. Sie heißen vom 1. Juli 1993 an Niederlassung, der Amtsvorsteher wird zum Niederlassungsleiter. Alle Niederlassungen werden in die 3 Bereiche Vertrieb, Betrieb und Verwaltung umstrukturiert, Spar- und Girobereich werden integriert.

Der Postbank Bargeld Service ist da. Jetzt können sich die Kunden bundesweit an 11.000 Schaltern des POSTDIENSTES mit Bargeld versorgen.

Die POSTBANK reicht ihre Erwiderung auf die im Mai eingelegte Bankenklage ein. Sie sieht gute Erfolgsaussichten, der Tatsachenvortrag der betreffenden Banken ist nach ihrer Einschätzung unzutreffend.

Der Elektronische Zahlungsverkehr kommt immer stärker zum Zug. Durch neue Hochleistungs-Lesegeräte können jetzt 5.000 Buchungsaufträge in der Stunde erfasst werden. Insgesamt werden nun 80 Prozent aller Einzelüberweisungen elektronisch verarbeitet.

Die neue Niederlassung München wird eingeweiht. Das 180 Millionen Mark-Objekt wird Arbeitsplatz für 1.500 Mitarbeiterinnen und Mitarbeiter sein.

Die deutsche POSTBANK nimmt den Eurogiro-Betrieb auf. An das europaweite Zahlungsverkehrsnetz der Postbanken sind in der ersten Stufe 5 Länder angeschlossen.

In Amsterdam findet die Konferenz der Direktoren der europäischen Postbanken statt. Es wird über die Qualitätsstandards bei Eurogiro sowie über neue gemeinsame Finanzprodukte verhandelt.

Die Freistellungsaufträge kommen waschkörbeweise. In Hamburg und München werden Telefonberatungen aufgebaut, um den Kunden beim Ausfüllen der Anträge zu helfen. An Spitzentagen gehen täglich über 3.000 Anrufe je Niederlassung ein.

Das Sparbuch mit festem Zins (Laufzeit 1 Jahr) der POSTBANK erreicht mit 8,5 Prozent den Zinsgipfel.

Die POSTBANK gewinnt vor dem Landgericht Berlin einen Rechtsstreit gegen den dortigen Verbraucherschützer-Verband. Postbank Card sowie persönliche Geheimzahl dürfen in gewöhnlichen Briefen an die Kunden verschickt werden.

3000 plus heißt das neue Sparbuch der POSTBANK. Wer mehr als 3.000 Mark anlegt, erhält bei diesem Sparbuch mit gesetzlicher Kündigungsfrist 5,5 Prozent Zinsen. Das Angebot gilt bis zu einer Einlagenhöhe von 20.000 Mark. „3000 plus” ist vom Start weg ein Renner: Schon am 6. Tag nach der Einführung haben über 10.000 Kunden ein solches Sparbuch eröffnet.

3000 plus heißt das neue Sparbuch der POSTBANK. Wer mehr als 3.000 Mark anlegt, erhält bei diesem Sparbuch mit gesetzlicher Kündigungsfrist 5,5 Prozent Zinsen. Das Angebot gilt bis zu einer Einlagenhöhe von 20.000 Mark. „3000 plus” ist vom Start weg ein Renner: Schon am 6. Tag nach der Einführung haben über 10.000 Kunden ein solches Sparbuch eröffnet.

Der Postbank Telefon-Service geht in die Erprobungsphase. 1.000 ausgewählte Kunden testen den Spracherkennungscomputer und lassen sich von ihm nach Angabe von Kontonummer und persönlicher Geheimzahl den jeweiligen Kontostand nennen.

Bundespostminíster Christian Schwarz-Schilling macht einen Kompromissvorschlag in der Schalterabgeltungsfrage. Danach soll die POSTBANK dem POSTDIENST 1992 und 1993 jeweils 1,392 Milliarden DM für die Nutzung der Schalter zahlen.

Die Postbank-Familie wächst weiter: Der Aufsichtsrat der POSTBANK genehmigt die Gründung einer weiteren Tochter, der Deutsche Postbank International S.A., Luxemburg.

Die POSTBANK erwirbt eine VISA-Lizenz, die Kartenausgabe ist für das 2. Halbjahr 1993 geplant.

Die POSTBANK steckt noch tief in der Verarbeitung von Millionen Freistellungsaufträgen zur Zinsabschlagsteuer, da wird bereits das sogenannte Gewinnaufspürungsgesetz diskutiert. Es soll im Laufe des Jahres 1993 in Kraft treten und allen Bankinstituten bestimmte Kontrollpflichten auferlegen.

Die Auslieferung der Postbank Card wird abgeschlossen. Insgesamt wurden seit Oktober 1991 3,9 Millionen Karten verschickt.

Die KWG-Novelle wird verabschiedet. Sie tritt zum 1. Januar 1993 in Kraft. Damit ist es „amtlich”: Die POSTBANK ist ein „Kreditinstitut” auch im Sinne dieses Gesetzes.

Nach 10-jähriger Amtszeit gibt Bundespostminíster Christian Schwarz-Schilling am 14. Dezember vor der Bundespressekonferenz seinen Rücktritt bekannt. Der 62-Jährige begründet seine Entscheidung mit der Bonner „Handlungsunfähigkeit” angesichts des Krieges in Bosnien Herzegowina. Er bedauert, dass er die Postreform II nicht zu Ende führen kann.

Die POSTBANK schließt sich an das weltweite S.W.I.F.T.-Netz (Society for Worldwide Interbank Financial Telecommunikation) an und wickelt den internationalen Zahlungsverkehr mit anderen Banken auf elektronischem Weg ab.

Fast 140.000 Kunden nennen jetzt ein Postbank Sparbuch 3000 plus ihr eigen, das Einlagevolumen auf diesen Sparbüchern beträgt fast 850 Millionen DM.

Das Einlagevolumen des im Oktober 1991 eingeführten Sparbriefs erreicht die 250 Millionen DM-Grenze.

Aus dem Geschäftsbericht 1992

Lagebericht 1992: Die Umstrukturierung trägt erste Früchte

Überblick

Auch im Berichtsjahr stand der Kunde im Mittelpunkt aller Aktivitäten der Bank.

Unübersehbar erfordert das Kundenbedürfnis eine Ausweitung und Vertiefung des Angebots auf den angestammten und sich weiterentwickelnden Betätigungsfeldern. Die POSTBANK kam dem nach, indem sie insbesondere ihr Angebot im Einlagengeschäft anreicherte und das Kartenangebot ausweitete und verbesserte.

Mitte November 1992 ergänzte die POSTBANK ihr Angebotsspektrum im Spargeschäft um das Sparbuch 3000 plus, das sich als außerordentlich erfolgreich erweist. Die Arbeiten zur Vermittlung von Kapitallebensversicherungen wurden so vorangetrieben, dass dieses Geschäft im März 1993 aufgenommen werden konnte.

![]() Nach Ausgabe der Postbank Card, einer Servicekarte für alle Girokonteninhaber, führte die POSTBANK am 1.Januar 1993 eine eigenemittierte Eurocard ein und traf Vorbereitungen für ein VISA-Kartenangebot in 1993. Die Zusammenarbeit mit den europäischen Postbanken auf dem Gebiet des Zahlungsverkehrs wurde intensiviert. 1993 wird unter der Bezeichnung „Eurogiro” ein besonders für Geschäftskunden und auch für Banken interessantes, sicheres und schnelles Zahlungsverkehrssystem zur Verfügung stehen.

Nach Ausgabe der Postbank Card, einer Servicekarte für alle Girokonteninhaber, führte die POSTBANK am 1.Januar 1993 eine eigenemittierte Eurocard ein und traf Vorbereitungen für ein VISA-Kartenangebot in 1993. Die Zusammenarbeit mit den europäischen Postbanken auf dem Gebiet des Zahlungsverkehrs wurde intensiviert. 1993 wird unter der Bezeichnung „Eurogiro” ein besonders für Geschäftskunden und auch für Banken interessantes, sicheres und schnelles Zahlungsverkehrssystem zur Verfügung stehen.

Der Übergang zum periodischen Kontoauszug wurde stufenweise in den Monaten Juni bis Dezember 1992 vollzogen. Die unvermeidlichen Kontokündigungen infolge der angekündigten Beteiligung der Kunden an den Portokosten hielten sich in den erwarteten engen Grenzen.

Nach innen galten die Anstrengungen der Bank der Ausformung und Durchsetzung eines im Vorjahr vom Vorstand beschlossenen drastischen Neustrukturierungs- und Sanierungsprogramms. Dieses Programm besteht aus 3 Maßnahmenpaketen, der Neuorganisation der Postbank Generaldirektion in Bonn, der verstärkten Technisierung im Zahlungsverkehr und im Einlagengeschäft sowie aus der gundlegenden Neuorganisation der Postsparkassenämter und Postgiroämter, die zum 1. Juli 1993 in Postbank Niederlassungen umbenannt werden.

Die Organisationsmaßnahmen auf der Ebene der bisherigen Ämter werden unter Beibehaltung der derzeitigen Standorte zu homogen gestalteten Niederlassungen führen; bestimmte Aufgaben werden regional konzentriert, die Aufgaben der zurzeit 18 Rechenzentren in 5 Rechenzentren zusammengefasst, die im Zusammenhang mit dem Konzentrationsprozess auf die Postbank Data GmbH überführt werden sollen.

Mit dem Neustrukturierungs- und Sanierungsprogramm verbunden ist ein stufenweiser Abbau der Arbeitsplätze um 8.000 auf einen Endbestand von 12.000 im Jahre 1996. Um den effektiven Personalbestand dem Bedarf anpassen zu können, wurde 1991 und im Berichtsjahr bilanzielle Vorsorge getroffen. Zur sozialverträglichen Umsetzung ist eine Vorruhestandsregelung unerlässlich. Die dazu notwendigen Aktivitäten sind seitens der POSTBANK eingeleitet.

Teil der Technisierung im Rahmen des Neustrukturierungsprogramms ist die Bankensoftware KORDOBA, die bis Dezember 1992 flächendeckend im gesamten Bundesgebiet eingeführt wurde. In der 1. Stufe wird diese Software für Zwecke des Rechnungswesens, für den periodischen Versand von Kontoauszügen, für Wertstellung sowie für die Einführung des Sparbriefs genutzt. Für 1993/1994 ist eine weitere Stufe geplant, mit der KORDOBA innerhalb des Rechnungswesens der POSTBANK zum führenden Buchungssystem wird.

Komplementär dazu wurden weitere Standard-Software Elemente zum Ersatz der kameralistischen Altsysteme eingesetzt, die für die Einführung der kaufmännischen Buchführung zum 1. Januar 1993 genutzt werden und die bereits im Einsatz befindliche SAP-Produkte integrativ vervollständigen.

Bankenklage: Erste Hürde genommen

Konkurrenten aus dem privaten Bankgewerbe unternahmen den Versuch, der POSTBANK auf dem Weg zur Modernisierung ihres Produktangebots Prozesshürden zu errichten. 9 Privatbanken erhoben im Februar 1992 beim Landgericht Stuttgart Klage gegen die POSTBANK. Die Klägerinnen begehrten, die POSTBANK solle das bereits eingeführte Dispolimit zurücknehmen und die in Aussicht genommenen Dienstleistungserweiterungen im Einlagenbereich (Termineinlagen, Investmentzertifikate, Vermittlung von Kapitallebensversicherungen) unterlassen. Mit seinem am 27. Januar 1993 verkündeten Urteil hat das Landgericht Stuttgart die Klage in vollem Umfang als unbegründet abgewiesen. Die Klägerinnen haben inzwischen Berufung eingelegt. Die POSTBANK sieht der Fortsetzung des Rechtsstreits in 2. Instanz gelassen entgegen.

Zur Beilegung des Konflikts über die Höhe der Abgeltung der vom Unternehmen POSTDIENST für die POSTBANK erbrachten Verbundleistungen ließ der Bundesminister für Post und Telekommunikation durch eine Kommission Vorschläge erarbeiten. Diese haben zur Meinungsbildung der am Entscheidungsprozess Beteiligten wesentlich beigetragen und bilden eine wertvolle Hilfe bei der Konzeption der 1993 abschließend auszuformenden Kooperationsvereinbarung.

Sparbuch 3000 plus mit gutem Start

Als Folge der im Berichtsjahr noch zu schmalen Angebotspalette konnte die Bank ihr Geschäftsvolumen nicht ganz behaupten. Bis Mitte 1993 konnte diese Entwicklung insbesondere durch das neue Sparbuch 3000 plus jedoch kompensiert werden. Die Verteuerung der Passivseite führte bei sinkenden Zinsen am Geld- und Kapitalmarkt zu einem deutlichen Rückgang des Zinsergebnisses, der durch das Provisionsergebnis nicht aufgefangen werden konnte. Hinzu kam eine außerordentliche Erhöhung der Abgeltung für Verbundleistungen des POSTDIENSTES um 340 Millionen DM. Das Teilbetriebsergebnis vor Ablieferung ermäßigte sich unter diesen Einflüssen auf 216 Millionen DM.

Die Tochtergesellschaften der Bank, die Ende 1991 ins Leben gerufene Postbank Data GmbH sowie die im April 1992 gegründete Postbank Immobilien- und Baumanagement GmbH, entwickelten sich plangemäß. Die Beteiligung an der 1993 von den europäischen Postverwaltungen geplanten Eurogiro Network A/S mit Sitz in Kopenhagen sowie die Gründung einer Postbank-Tochter in Luxemburg, der Deutsche Postbank International S. A., wurden vorbereitet. Die Gründung der Postbank-Tochter in Luxemburg wurde inzwischen vollzogen.

Bilanzstruktur und -entwicklung

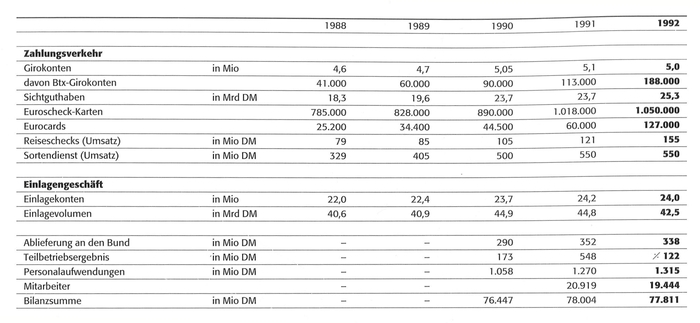

Die zentralen Leistungsbereiche der POSTBANK sind der Zahlungsverkehr und das Einlagengeschäft; diese beiden Sparten bestimmen die Bilanzstruktur der Bank.

Die POSTBANK ist Hausbank für die Schwesterunternehmen POSTDIENST und TELEKOM. Sie beteiligt sich am Geld- und Kapitalmarkt. Das Individualkreditgeschäft ist ihr verwehrt.

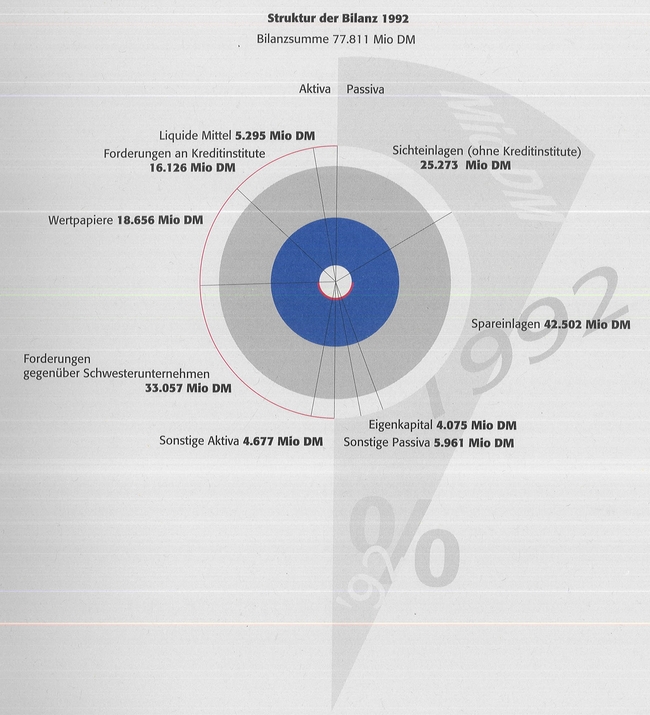

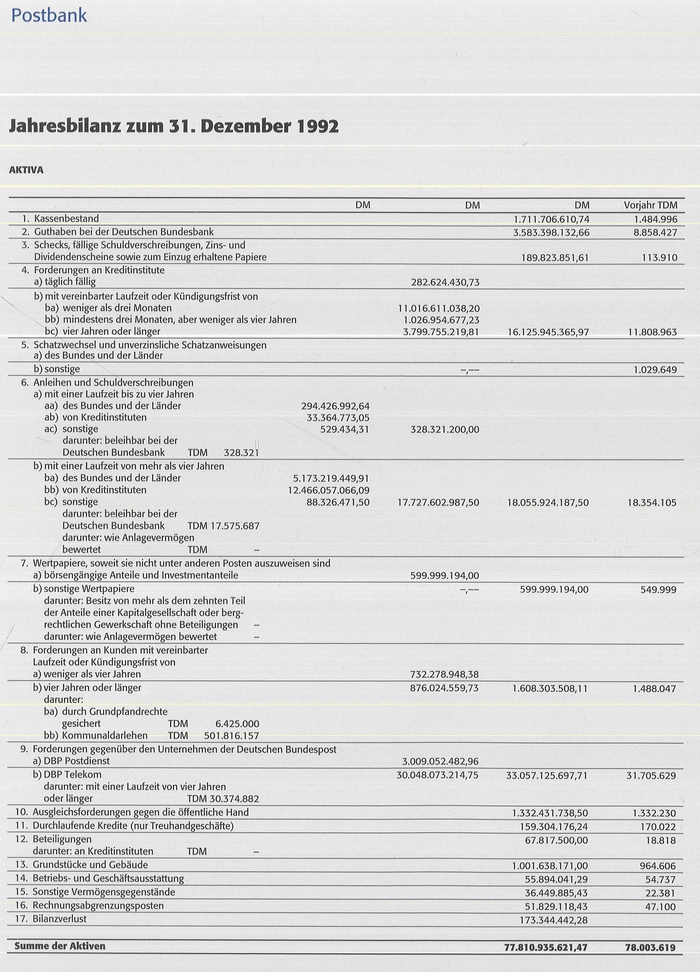

Die Bilanzsumme der POSTBANK beläuft sich zum Bilanzstichtag, dem 31. Dezember 1992, auf 77.811 Millionen DM.

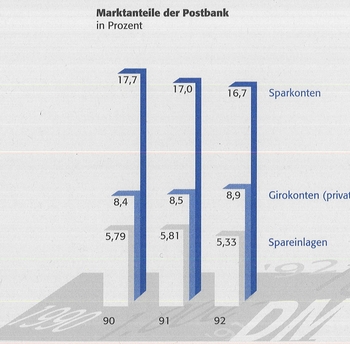

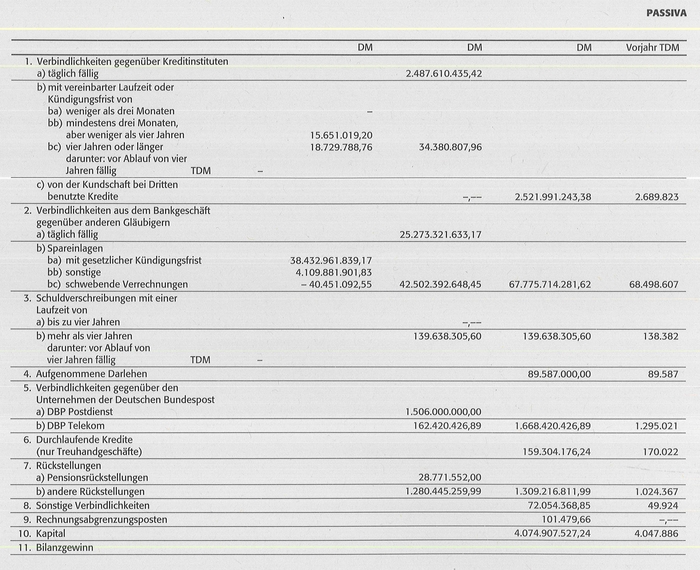

Die Passivseite wird geprägt durch Spareinlagen und Sichteinlagen von Nichtbanken. Die Spareinlagen haben einen Anteil von 54,6 Prozent des Geschäfts-Volumens; sie betragen 42.502 Millionen DM. Die Sichteinlagen von Nichtbanken betragen 25.273 Millionen DM, sie machen 32,5 Prozent des Bilanzvolumens aus.

Beherrschende Position auf der Aktivseite sind die Ausleihungen an die Schwesterunternehmen TELEKOM und POSTDIENST mit 30.375 Millionen DM. Sie haben einen Anteil an der Bilanzsumme von 39,0 Prozent. Anleihen und Schuldverschreibungen stellten sich auf 18.056 Millionen DM, das sind 23,2 Prozent der Bilanzsumme.

Im Vergleich zum Vorjahr ist die Bilanzsumme bei einem geringen Rückgang von 193 Millionen DM annähernd konstant geblieben.

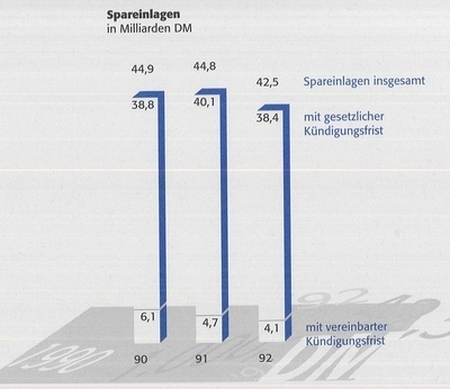

Spareinlagen

Zum Ende des Berichtsjahres beliefen sich die Spareinlagen auf insgesamt 42.502 Millionen DM und weisen damit gegenüber dem Vorjahr ein insgesamt um 2.281 Millionen DM geringeres Volumen aus. Die sich schon im Vorjahr abzeichnende Tendenz zur Umschichtung in andere Anlageformen ist auch bei der POSTBANK nicht ohne Auswirkungen auf das Einlagevolumen geblieben. Allerdings konnte der Einlagenschwund schon bis Mitte Mai 1993 vollständig ausgeglichen werden.

Andere Banken mussten im Bereich der Spareinlagen ebenfalls Volumeneinbußen hinnehmen. Sie haben auf der Passivseite allerdings wesentlich mehr Variationsmöglichkeiten für Produkte als die POSTBANK. Hinzu kommt die fehlende Gestaltungsfreiheit der POSTBANK im Aktivgeschäft. Die Hochzins-Passivprodukte der POSTBANK (wie z.B. der Sparbrief und das Sparen mit festem Zins) schmälern, solange keine höher verzinslichen Kreditprodukte angeboten werden dürfen, die Ertragslage der Bank.

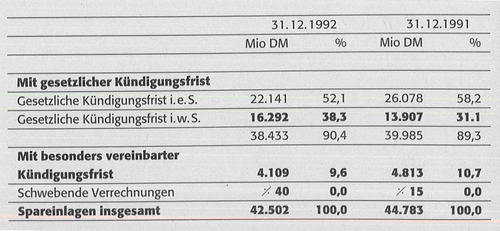

Die Entwicklung der einzelnen Sparformen verlief recht unterschiedlich. Die Spareinlagen mit gesetzlicher Kündigungsfrist im engeren Sinn - das sind die Spareinlagen mit gesetzlicher Kündigungfrist ohne Spareinlagen mit festem und mit wachsendem Zins sowie ohne das Sparbuch 3000 plus - gingen spürbar zurück. Die Spareinlagen mit wachsendem Zins konnten sich am Markt behaupten. Erfreuliche Zuwächse waren im Bereich der Spareinlagen mit festem Zins zu verzeichnen.

Auf Spareinlagen mit gesetzlicher Kündigungsfrist im engeren Sinne entfielen zum Ende des abgelaufenen Geschäftsjahres 22.141 Millionen DM nach 26.078 Millionen DM im Vorjahr.

Die höherverzinslichen Sparformen mit gesetzlicher Kündigungsfrist konnten einen Zuwachs von 2.385 Millionen DM verzeichnen. Sie betragen zum Jahresende 16.292 Millionen DM. Den Schwerpunkt dieser Einlagen bildet das Sparen mit festem Zins. Im Einzelnen ergibt sich folgende Entwicklung:

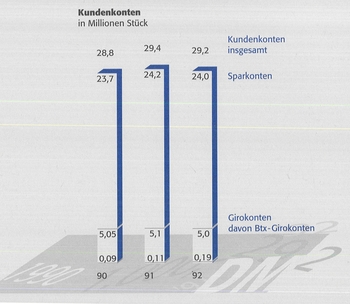

Die Einführung der Zinsabschlagsteuer hat bei den Banken zu einem erheblichen Aufwand geführt. Die POSTBANK ist als Spezialinstitut für das Einlagengeschäft mit rund 24 Millionen Sparkonten besonders stark betroffen. Die Freistellungsaufträge konnten trotz der großen Menge zügig bearbeitet werden.

Die POSTBANK erweiterte ihre Angebotspalette im Einlagengeschäft. Seit Mitte November 1992 wird das neue Postbank Sparbuch 3000 plus angeboten. Das neue Produkt ist erfreulich gut angelaufen. Bis zum Jahresende wurden auf 139.000 Sparbüchern 842 Millionen DM Einlagen hereingenommen. Mit den bis Mitte 1993 durch dieses Angebot erzielten Guthabenzuwächsen sind die Guthabenabflüsse des Vorjahres wieder ausgeglichen.

Im Einlagengeschäft ist 1993 als weiteres Angebot der Vertrieb von Kapitallebensversicherungen eingeführt worden. Als nächste Schritte werden Investmentsparen und Termingelder folgen.

Sichteinlagen

Die täglich fälligen Verbindlichkeiten aus dem Bankgeschäft gegenüber Kunden haben sich im Berichtsjahr auf 25.273 Millionen DM nach 23.716 Millionen DM im Vorjahr erhöht. Das ist eine Steigerung um 1.557 Millionen DM bzw. 6,6 Prozent.

Die Sichteinlagen von Kreditinstituten und anderen Gläubigern machen 35,8 Prozent des Geschäftsvolumens aus. Das bedeutet einen Anstieg von 1.474 Millionen DM bzw. 5,6 Prozent gegenüber dem Vorjahr.

Zahlungsverkehr

Die Zahl der Postbank Girokonten ist gegenüber dem Vorjahr um 73.000 oder 1,4 Prozent auf 5,0 Millionen zurückgegangen. Ursächlich hierfür waren Nachwirkungen der Preiserhöhung 1991 und die Portodiskussion. Der Rückgang hielt sich im Rahmen der Erwartung, nicht zuletzt deshalb, weil die POSTBANK unverändert ein günstiger Anbieter ist.

Die von der POSTBANK angebotene, nicht marktübliche Überziehungsmöglichkeit auf dem Girokonto wurde im abgelaufenen Geschäftsjahr verstärkt in Anspruch genommen.

Kräftig zugenommen hat erneut die Zahl der Btx-Girokonten. Zum Ende des Berichtszeitraums nutzten rund 190.000 Kunden dieses attraktive Angebot. Dies bedeutet einen Zuwachs von 80.000 Btx-Girokonten.

Das Kartenangebot der POSTBANK wurde weiter ausgeweitet. Die Ausgabe einer für den Kunden kostenfreien Postbank Card, mit der der Postbankkunde an 11.000 Schaltern des POSTDIENSTES sowie den Geldausgabeautomaten der POSTBANK Bargeld abheben kann, wurde im Berichtsjahr abgeschlossen. Zum Jahresende standen rund 3,9 Millionen Kunden Postbank Cards zur Verfügung. 1,1 Millionen Kunden nutzten das alternative Angebot der Postbank Euroscheck-Karte.

Hohe Zuwachsraten waren bei der Eurocard zu verzeichnen. Rund 130.000 Kunden nutzten diese Karte, das sind 70.000 mehr oder mehr als doppelt soviele wie 1991.

Weiter abgerundet wird das Kartenangebot der POSTBANK mit der geplanten Ausgabe der VISA-Karte. Zudem ist eine erhebliche Aufstockung der Zahl der Geldausgabeautomaten bei der POSTBANK vorgesehen.

Als weitere Angebote im Zahlungsverkehr werden Cash-Management und Telefon-Banking folgen. Unter dem Namen „Eurogiro” werden in Kürze Dienste im internationalen Zahlungsverkehr angeboten werden. In diesem Bereich arbeitet die POSTBANK eng mit anderen europäischen Postbanken zusammen.

Gelddienste

Die Gelddienste der POSTBANK umfassen den Postanweisungsdienst, den Zahlungsanweisungsdienst und den Zahlscheindienst. Gemäß § 65 Abs. 2 des Postverfassungsgesetzes (PostVerfG [= Art. 1 PostStruktG]) sind die Postunternehmen verpflichtet, die zum Zeitpunkt der damaligen Postreform angebotenen Dienstleistungen bis zum Erlass einer Rechtsverordnung weiterzuführen. Die POSTBANK ist danach verpflichtet, auch den Postanweisungsdienst und den Zahlungsanweisungsdienst zunächst aufrecht zu erhalten. Der Erlass der Rechtsverordnung, die über die Einführung von sogenannten Pflichtleistungen befinden soll, steht noch aus.

Die oben aufgeführten Gelddienste führen regelmäßig zu Verlusten. Sie finden nur hinsichtlich des Zahlscheindienstes ihre Entsprechung im banküblichen Zahlungsverkehrsangebot. Durch die hohe Kostenunterdeckung beim Postanweisungs- und Zahlungsanweisungsdienst hat die POSTBANK insoweit ein faktisches, aber verlustträchtiges Monopol inne.

Mittelaufnahme für die Schwesterunternehmen

Die POSTBANK hat in ihrer Hausbankfunktion auch im abgelaufenen Geschäftsjahr Mittel am Kapitalmarkt für TELEKOM aufgenommen. Bereitgestellt wurden der TELEKOM

| Postanleihen | 15.000 Millionen DM |

| Postschatzanweisungen | 1.000 Millionen DM |

| Schuldscheindarlehen | 3.347 Millionen DM |

Die Kapitalaufnahme erhöhte sich im Vergleich zum Vorjahr um 6,8 Milliarden DM. Der TELEKOM dienten die Mittel insbesondere zur Finanzierung von Investitionen in den neuen Bundesländern.

Die POSTBANK übernimmt die Kurspflege für Postanleihen. An Kursgewinnen und -verlusten beteiligen sich die Postunternehmen TELEKOM, POSTDIENST und POSTBANK gemäß ihrem Anteil am Bestand.

Aktivgeschäft:

Beherrschende Positionen auf der Aktivseite sind die Anlage von Geldern der POSTBANK auf dem Geld- und Kapitalmarkt sowie die Liquiditätshaltung und Investitionsfinanzierung für die Schwesterunternehmen. Die Kassenbestände der Deutschen Bundespost werden bei der POSTBANK bilanziert. POSTDIENST und TELEKOM wurden mit Cash-Management-Konten in die Lage versetzt, ihre Liquidität selbst zu steuern. Nicht sofort benötigte Mittel werden auf Sichteinlagen- oder Termineinlagenkonten bei der POSTBANK angelegt. Für unvorhergesehene Liquiditätsengpässe hat die POSTBANK den beiden DBP-Unternehmen Überziehungslinien eingeräumt.

Auch die Sicht- und Termineinlagen der Schwesterunternehmen POSTDIENST und TELEKOM unterliegen der vollen Mindestreservepflicht bei der Deutschen Bundesbank. Dafür hat die POSTBANK die Möglichkeit, das Bargeld auf die Mindestreserveerfüllung anrechnen zu lassen. Außerdem kann sie wie jede andere Geschäftsbank an den Refinanzierungsmöglichkeiten (z.B. Lombardkredite, Wertpapierpensionsgeschäfte) der Bundesbank teilnehmen.

Die Forderungen an Kreditinstitute stiegen um 4.317 Millionen DM auf 16.126 Millionen DM. Es handelt sich bei dieser Bilanzposition ganz überwiegend um Geldmarktgeschäfte. Daneben wurden Schuldscheindarlehen und Namenspapiere geführt.

Der Bestand an Anleihen und Schuldverschreibungen blieb im Vergleich zum Vorjahr mit 18.056 Millionen DM annähernd konstant. [...]

Im Bestand wurden vor allem Weitpapiere geführt, die von Kreditinstituten ausgegeben wurden. Anleihen und Schuldverschreibungen haben einen Anteil von 23,2 Prozent am Geschäftsvolumen nach 23,5 Prozent im Vorjahr.

Die POSTBANK leistete im abgelaufenen Geschäftsjahr wiederum einen erheblichen Beitrag zur Finanzierung des Schwesterunternehmens TELEKOM. Die Ausleihungen an TELEKOM näherten sich weiter der Marke von 30 Milliarden DM. Sie belaufen sich nunmehr auf 29.548 Millionen DM nach 29.486 Millionen DM im Vorjahr. [...]

TELEKOM dienten die zusätzlichen Mittel auch zum weiteren Ausbau des Fernmeldenetzes in den neuen Bundesländern. Bezieht man die laufenden Verrechnungskonten in die Betrachtung ein, so machen die Forderungen an die Schwesterunternehmen 42,6 Prozent des Geschäftsvolumens nach 40,6 Prozent im Vorjahr aus.

Um den veränderten Rahmenbedingungen, den funktionalen Erfordernissen und der Nutzung der Freiräume der neuen Anlagegrundsätze besser Rechnung tragen zu können, hat die POSTBANK organisatorische Veränderungen vorgenommen.

Der Bereich „Aktivgeschäft” wurde in 2 eigenständige Abteilungen „Geldhandel, Liquiditätsmanagement” und „Kapitalmarktgeschäfte” aufgeteilt. Um den bankenaufsichtsrechtlichen Forderungen nach Trennung von Handel und Abwicklung bei Geld- und Kapitalmarktgeschäften nachkommen zu können, wurde die neue Abteilung „Abwicklung Treasury” eingerichtet.

Ertragslage und Eigenmittel

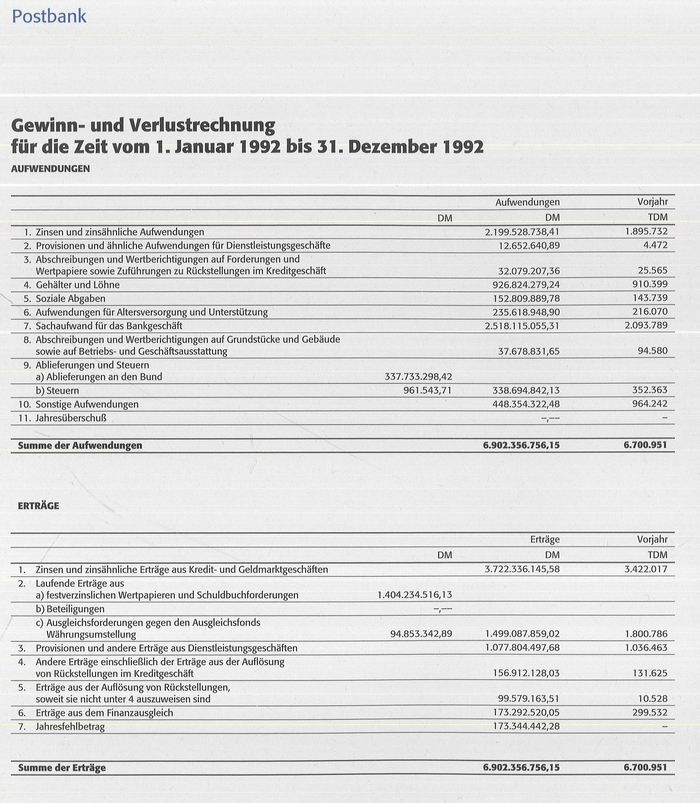

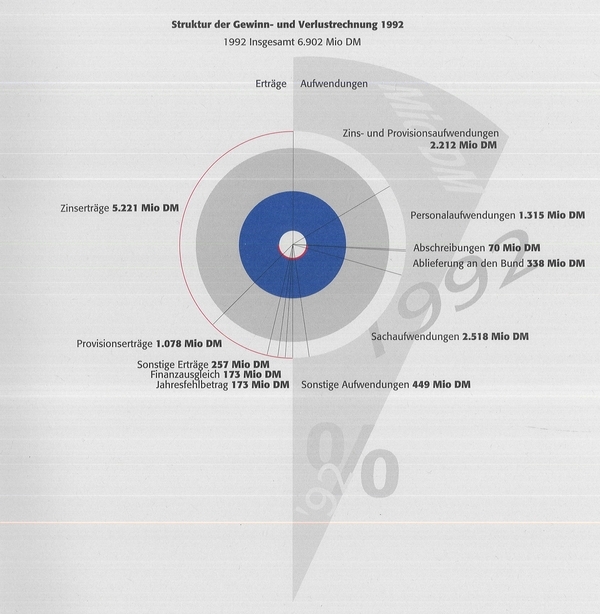

Die Zinserträge beliefen sich im Berichtsjahr auf 5.221 Millionen DM. Hierin sind 256 Millionen DM Zinserträge aus Geldmarktgeschäften für die Schwesterunternehmen enthalten, denen annähernd gleich hohe Zinsaufwendungen gegenüberstehen und die im Vorjahr vergleichbar nicht aufgekommen sind. Nach Kürzung um diesen Betrag ergeben sich Zinserträge von 4.965 Millionen DM, die um 258 Millionen DM, das sind 4,9 Prozent, hinter den vergleichbaren Zinserträgen des Vorjahres zurückblieben. Dieser Rückgang ist zum einen auf die Zinsentwicklung am Geld- und Kapitalmarkt im Berichtsjahr zurückzuführen - im 2. Halbjahr war ein ständiger Rückgang zu verzeichnen - zum anderen aber auch bedingt durch das geringere Anlagevolumen, das im Berichtsjahr zur Verfügung stand.

Die bedeutendsten Einzelpositionen bei den Zinserträgen bilden die Zinsen aus Ausleihungen an die Schwesterunternehmen mit 2.648 Millionen DM sowie die Zinsen aus Wertpapieren mit 1.404 Millionen DM.

Die Zinsaufwendungen stellen sich auf rund 2.199 Millionen DM, nach Abzug der auf die Geldmarktgeschäfte für die Schwesterunternehmen entfallenden Zinsaufwendungen auf 1.944 Millionen DM. Sie sind somit im Vergleich zum Vorjahr im Gegensatz zur Entwicklung des allgemeinen Zinsniveaus nicht gefallen, sondern von 1.896 Millionen DM um 48 Millionen DM oder 2,5 Prozent gestiegen. Hierin schlägt sich die strukturelle Veränderung des Bestandes an Spareinlagen deutlich nieder.

Der Zinsüberschuss ist als Folge der gegenläufigen Bewegung bei den Zinserträgen und -aufwendungen um 305 Millionen DM gesunken und betrug 3.022 Millionen DM. Die Minderung des Zinsüberschusses zeigt an, daß Kompensationsbedarf besteht, sei es durch größeres Volumen, sei es durch Mehrerträge im zinsunabhängigen Geschäft, sei es durch Erweiterung der Produktpalette.

Dieser Bedarf konnte zu einem Teil durch Mehrerträge bei den Provisionen gedeckt werden. Diese erreichten 1.078 Millionen DM und lagen damit um 4,1 Prozent höher als im Vorjahr. Den wesentlichen Beitrag hierzu leisteten die Kontoführungsgebühren.

Der Verwaltungsaufwand betrug 3.871 Millionen DM gegenüber 3.459 Millionen DM im Vorjahr. Dieser Anstieg ist ganz überwiegend dadurch verursacht, dass die an POSTDIENST zu zahlende Abgeltung für Verbundleistungen um volle 340 Millionen DM erhöht wurde. Man muss hierbei würdigen, dass es sich um eine im Interesse einer Lösung der Abgeltungsproblematik unvermeidbare, vorübergehende, aber auch noch 1993 andauernde Belastung handelt. Ohne die Erhöhung der Abgeltung hätte der Verwaltungsaufwand mit 3.531 Millionen DM nur 2,1 Prozent über dem Vorjahresergebnis gelegen.

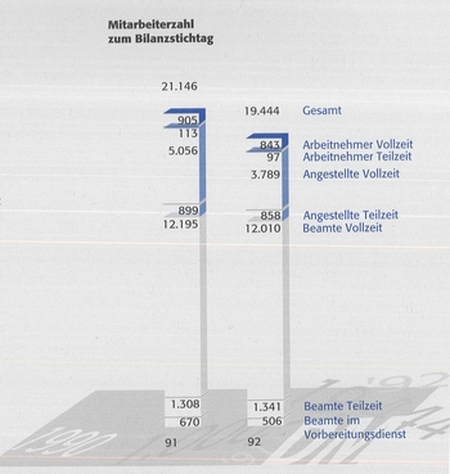

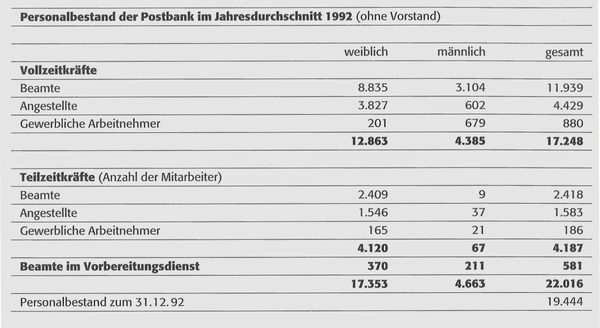

Dies ist ganz wesentlich eine Folge beharrlicher Ausgabendísziplin und der nur geringfügigen Steigerung beim Personalaufwand, der trotz einer Erhöhung der Gehälter und Löhne um rund 6 Prozent auf 1.315 Millionen DM begrenzt werden konnte, das sind 3,5 Prozent mehr als im Vorjahr. Hierin schlagen sich die Rationalisierungsanstrengungen nieder, die 1992 zu einer Reduzierung der durchschnittlichen Anzahl der Mitarbeiter um 1.158 Mitarbeiter auf 22.016 Kräfte geführt haben.

Ohne vorübergehende Arbeiten zur Vorbereitung der Zinsabschlagsteuer und von Systemumgestaltungen in den Bereichen Kontoführung und Rechnungswesen wäre der Rationalisierungserfolg noch deutlicher sichtbar geworden.

Bezogen auf den jeweiligen Bilanzstichtag beschäftigte die POSTBANK zum Ende des Berichtsjahres mit 19.444 Kräften 1.702 Kräfte weniger als zum Ende des Vorjahres (Teilkräfte in Vollkräfte umgerechnet).

Der Sachaufwand - ausgenommen die Aufwendungen für die Abgeltung an den POSTDIENST - hat sich insgesamt günstig entwickelt. So haben sich Aufwendungen für Porti usw. um rund 120 Millionen DM verringert. Andere wesentliche Positionen - wie Werbeaufwendungen und Druckerzeugnisse - konnten leicht gesenkt oder - wie Energie, Betriebs- und Bürobedarf, Reinigungs- und Bewachungsaufwand, Reisekosten, Kosten für die Aus- und Fortbildung - auf geringfügige Zunahmen begrenzt oder nahezu konstant gehalten werden.

Betragsmäßig größere Zuwächse waren für die Nutzung eigener und gemieteter Baulichkeiten und vor allem für Mieten, Wartung, Instandhaltung von Anlagen und Geräten der Datenverarbeitung zu verzeichnen.

Infolge der Auslagerung der Hard- und Software auf die Data GmbH sind die Aufwendungen für den Bereich der Informationsverarbeitung im Wesentlichen Mieten. Diese Mieten liegen als Folge des Übergangs auf übliche, verkürzte Abschreibungszeiträume über den vergleichbaren Aufwendungen des Vorjahres. Sie machten zusammen mit den Aufwendungen für die Wartung und Instandhaltung dieser Anlagen rund 207 Millionen DM aus und haben sich damit gegenüber dem Vorjahr mehr als verdoppelt. Zu einem Teil ausgeglichen wird dieser Mehraufwand durch eine Minderung der Abschreibungen um rund 34 Millionen DM.

Die Ablieferung an den Bund betrug 338 Millionen DM (Vorjahr: 351 Millionen DM). 1992 kommt hier eine Sonderregelung zum Tragen, nach der die Teile der Ablieferung, die auf Erträge aus den neuen Bundesländern entfallen, dem Eigenkapital zuzuführen sind. Dieser Teilbetrag machte 27 Millionen DM aus.

Aus Zinsüberschuss und Provisionsüberschuss abzüglich Verwaltungsaufwand errechnet sich ein positives Teilbetriebsergebnis vor Ablieferung von 216 Millionen DM. Nach der ergebnisunabhängigen und wettbewerbsverzerrenden Ablieferung ergibt sich ein Teilbetriebsergebnis von minus 122 Millionen DM. Das Teilbetriebsergebnis ist damit um rund 670 Millionen DM niedriger ausgefallen als 1991. Die Minderung ist im Wesentlichen eine Folge der erhöhten Abgeltung an den POSTDIENST sowie des geringeren Zinsüberschusses.

Die sonstigen Aufwendungen und Erträge belaufen sich im Saldo auf minus 224 Millionen DM. Die beherrschende Position ist hierbei die Zuweisung zu den Rückstellungen. Darunter befindet sich eine Erhöhung der im Vorjahr gebildeten Rückstellung für Neustrukturierungsmaßnahmen von 298 Millionen DM.

Nach § 37 Abs. 3 des Postverfassungsgesetzes ist zwischen den Postunternehmen ein Finanzausgleich vorzunehmen, wenn nicht jedes der beteiligten Postunternehmen seine Aufwendungen aus eigenen Erträgen decken kann. Ein solcher Ausgleichsbedarf besteht für die Unternehmen POSTDIENST und POSTBANK.

Der Jahresüberschuss von TELEKOM reichte nach Abzug der von TELEKOM zu leistenden Ablieferung an den Bund in Höhe von rund 5 Milliarden DM nicht aus, diesen Finanzausgleich voll zu bedienen. Die auszugleichenden Beträge mussten deshalb gekürzt werden.

Daher ergibt sich nach Einstellung eines Finanzausgleichs von 173 Millionen DM ein Verlust von 173 Millionen DM, der auf neue Rechnung vorgetragen wurde.

Das ausgewiesene Eigenkapital blieb daher ungeschmälert. Wegen der Zweckbindung der auf die neuen Bundesländer entfallenden Teile der Ablieferung erhöhte es sich um 27 Millionen DM auf nunmehr 4.074,9 Millionen DM. Bezogen auf die Bilanzsumme sind das 5,24 Prozent. Unter Berücksichtigung des Verlustvortrages stellt sich die Eigenkapitalquote auf 5,03 Prozent (Vorjahr: 5,19 Prozent).

Ertragslage und Finanzausgleich

Der Finanzausgleich ist nach § 37 Postverfassungsgesetz grundsätzlich immer dann zulässig, wenn dadurch Wettbewerbsmöglichkeiten anderer Unternehmen ohne sachlich gerechtfertigten Grund nicht beeinträchtigt werden. Diese Voraussetzung ist für den 1992 vorgesehenen Finanzausgleich wie auch in den Vorjahren gleichermaßen erfüllt.

Die Notwendigkeit eines Finanzausgleichs ergibt sich nahezu vollständig aus der ergebnisunabhängigen Ablieferung an den Bund, die mit 338 Millionen DM das Gesamtergebnis vollständig aufzehrte. Die Ablieferung stellt eine Belastung dar, die den übrigen Teilnehmern am Wettbewerb nicht auferlegt ist.

Im Übrigen hat das Oberlandesgericht Stuttgart in der Betätigung der POSTBANK keine zweckwidrige und missbräuchliche Verwendung der der öffentlichen Hand zur Verfügung stehenden Mittel erkennen können und die Klage von Privatbanken, die sich u. a. auch auf einen nach Meinung der Klägerinnen unzulässigen Finanzausgleich gründete, in erster Instanz abgewiesen.

Ausblick

Die Ertragseinbußen im Berichtsjahr sind ein deutliches Signal gleichermaßen für die unbeirrt betriebene Ausweitung des Produktangebots wie für die Notwendigkeit des drastischen Neustrukturierungs- und Sanierungsprogramms. Die Erhöhung der Abgeltung an POSTDIENST, die Zinsentwicklung und die Restriktionen in der Angebotsgestaltung verzögern die wirtschaftliche Gesundung der Bank. Der Erfolg des Sparbuchs 3000 plus und die Reaktion auf die Portomaßnahmen zeigen, dass die Bank weiterhin mit der Treue ihrer Kunden rechnen kann. Das Neustrukturierungs- und Sanierungsprogramm wird ein Kostensenkungspotenzial von 800 Millionen DM erschließen.

Angesichts dieser positiven Befunde weiß sich die Bank weiterhin auf Kurs und geht davon aus, dass sie zur Mitte des Jahrzehnts ihre Ertragslage normalisieren und ein gesundes Wachstum ansteuern kann.

Die Gesamtbezüge des Vorstands und die Gesamtbezüge der Mitglieder des Aufsichtsrats betrugen im Geschäftsjahr 1992:

| Vorstand: | 1.038.316,13 DM |

| Aufsichsrat: | 396.000 DM |

Aus dem Geschäftsbericht 1992:

Durch klare Konturen stärker im Wettbewerb

Das 3. Jahr der Selbstständigkeit hat deutlicher denn je gezeigt, wie sehr der künftige Erfolg der jungen, in nicht leichter Zeit in die Eigenständigkeit entlassenen POSTBANK davon bestimmt wird, dass sie auch und gerade in der Phase des Wandels und der Neuorientierung ihr eigentliches Wesen behält. Dieses Wesen ist traditionell kundenorientiert.

Ein Höchstmaß an Dynamik ist zusätzlich gefordert, seit das Poststrukturgesetz 1989 die Entwicklung von den Postbankdiensten zur POSTBANK einleitete. Zu bewältigen war danach nicht nur ein enormes Pensum an unternehmerischer Grundlagenarbeit zur strategischen Neuausrichtung des Unternehmens, sondern - in der Folge der deutschen Vereinigung - auch die Integration der Deutschen Post Postbank der ehemaligen DDR mit der POSTBANK.

Kundenorientierung im Vordergrund

Parallel dazu wurden im Berichtsjahr wie auch schon 1991 Schritt für Schritt wichtige Teilabschnitte der Konzeptionen im Marketing, im Vertrieb, in der Preis- und Produktpolitik sowie der Datenverarbeitung realisiert. Sichtbares Zeichen der geänderten Marschrichtung ist das visuelle Erscheinungsbild, das unverwechselbar die neue Identität der POSTBANK akzentuiert.

Kundenorientierung ist die erste Voraussetzung, die erfüllt werden muss, wenn die POSTBANK ihre erklärten Ziele in den kommenden Jahren erreichen will.

Welch große Herausforderung dies in letzter Konsequenz darstellt, wird vor dem Hintergrund der Konjunkturabschwächung deutlich, die ab der 2. Jahreshälfte 1992 auch Deutschland erfasste.

Dass die neue Strategie der POSTBANK, in Verbindung mit ihren besten tradierten Werten, lohnende Perspektiven und gute Marktchancen eröffnet, belegen die Ergebnisse im Berichtsjahr wie auch der bisherige Verlauf des Geschäftsjahres 1993. Es ist zu wünschen, dass die Bilanz vor dem Hintergrund der historisch bedingten, nach wie vor restriktiven Rahmenbedingungen, unter denen die POSTBANK arbeiten muss, richtig interpretiert wird.

Postbank AG bleibt das Ziel

Schaden nimmt ein Unternehmen allerdings dann, wenn notwendige Fortentwicklungen aufgrund äußerer Einflüsse nicht im erforderlichen Umfang und zum richtigen Zeitpunkt realisiert werden können. Im Interesse der POSTBANK muss deshalb allen Entscheidungsträgern daran liegen, die mit der Postreform I begonnene Phase zu überwinden und die Verhandlungen über eine Postreform II entscheidend voranzubringen. Sie ist unverzichtbar für die Ausweitung des Handlungsspielraums und damit letztlich entscheidend für die Entwicklung der POSTBANK zu einem gesunden, aus eigener Kraft existenzfähigen Unternehmen.

Nur eine Postbank AG bietet letztlich die Möglichkeit der unternehmens- und marktgerechten Entwicklung aus der historisch gewachsenen Ausgangsposition heraus. Kooperationen mit leistungsfähigen Finanzdienstleistern werden dann möglich. Mit anderen Worten: die Umwandlung der POSTBANK in eine Postbank AG in naher Zukunft ist eine zwingende Voraussetzung, der POSTBANK und ihren 1996 noch 12.000 Mitarbeiterinnen und Mitarbeitern im zunehmend härter werdenden Wettbewerb eine Zukunft zu sichern.

Die POSTBANK hat in der Vergangenheit den Willensbildungsprozess mit umfassender Information der politischen Entscheidungsträger begleitet und in angemessener Form auf die Dringlichkeit des Vorhabens hingewiesen. Entscheiden muss aber der Eigentümer.

Neue Impulse, die für den Gesundungsprozess der POSTBANK brauchbare oder auch nur vertretbare Lösungen weisen, haben die Verhandlungen über die Postreform II im Berichtsjahr und bis zum Bilanzstichtag jedoch kaum erhalten.

Ein anderes Thema, das im abgelaufenen Geschäftsjahr und Anfang 1993 für Schlagzeilen in den Medien sorgte, war die im Mai 1992 angestrengte Klage von 9 privaten Banken gegen die POSTBANK. Der Unterlassungsanspruch der Klägerinnen wandte sich gegen die neuen Leistungen, die von der POSTBANK 1991 eingeführt wurden, insbesondere das Dispolimit, aber auch Leistungen, die sich zum Zeitpunkt der Bankenklage noch im Planungsstadium befanden bzw. im laufenden Jahr am Markt eingeführt werden.

Grenzen des Postverfassungsgesetzes nicht verletzt

Die Begründung der Klägerinnen: Es handele sich um eine Leistungserweiterung über die durch das Grundgesetz und das Postverfassungsgesetz gesteckten Grenzen hinaus.

Die Klage wurde am 27. Januar 1993 vom Landgericht Stuttgart in vollem Umfang als unbegründet abgewiesen. In seiner Urteilsbegründung stellte das Gericht eindeutig fest, dass die POSTBANK „... kraft Gesetzes gehalten ist, die Nachfrage der Bürger unter Berücksichtigung der Markterfordernisse zu decken...”. In Wahrnehmung ihrer Aufgabe habe sie sich am Wettbewerb zu beteiligen.

Die POSTBANK hatte einen anderen Richterspruch nicht erwartet. Ein „Freibrief für eine Vollbank” ist die Entscheidung nicht, aber sie bestätigt das Recht auf Handlungsfreiheit in der Geschäftspolitik. Ob in 2. Instanz nach der inzwischen eingelegten Berufung durch die Gegenseite anders entschieden wird, kann gelassen abgewartet werden.

Den Richtern gebührt im Übrigen Anerkennung für den Wortlaut ihrer Entscheidungsbegründung. Die POSTBANK fand in ihr eine bemerkenswerte, treffende Interpretation ihres gesetzlichen Auftrags und eine Bestätigung des Anspruchs, dass sie nicht gezwungen werden darf, mit „Fußfesseln” den Wettbewerb zu bestreiten.

Eine schwere Belastung auf dem Weg in die Rentabilität ist auf Sicht die Problematik der Schalterabgeltung an den POSTDIENST, die das Ergebnis in der Übergangsphase bis zur Realisierung der bereits definierten Vertriebsstrategie und des langfristig von POSTDIENST und POSTBANK gewollten Verrechnungsmodus überproportional belastet.

Blick in den Innenhof des neuen Gebäudes der Postbank Generaldirektion in Bonn.

Foto Deutsche Bundespost POSTBANK

Das Direktorium - die Vorstandsvorsitzenden von TELEKOM, POSTDIENST und POSTBANK - hat sich im Januar 1993 „mehrheitlich” über die Postbank-Vorstellungen hinweggesetzt. Die für das Berichtsjahr angesetzten Kosten in Höhe von 1,392 Milliarden DM bleiben dabei zwar noch im Rahmen des vom früheren Postminister Christian Schwarz-Schilling vorgeschlagenen Kompromisses, doch für 1993 hat das Direktorium eine Erhöhung auf 1,8 Milliarden DM, mindestens jedoch 1,44 Milliarden DM, beschlossen. Der exakte Abführungsbetrag soll nach der Zahl der tatsächlichen Postbank-Transaktionen an den Postschaltern zum Jahresende festgelegt werden. Der Vorstand der POSTBANK hat diesem Beschluss im Blick auf die zu erwartenden negativen Auswirkungen auf die Bilanz 1993 und danach nicht zugestimmt, muss sich ihm gleichwohl aber unterwerfen. Neben dem eigenen Sanierungsbedarf wird die POSTBANK damit verpflichtet, auch zum Sanierungsbedarf des POSTDIENST-Vertriebsnetzes beizutragen, das im europäischen Vergleich um den Faktor 2 überteuert ist.

Die Abgeltung wird sich am Wettbewerb ausrichten

Aber: Die Preisfindung, die bisher auf der Grundlage der internen Leistungs- und Kostenrechung erfolgte, soll spätestens nach einer 5-jährigen Übergangsfrist ab 1997 im Sinne einer Abgeltung zu Marktpreisen gestaltet werden. Mit anderen Worten: Spätestens nach einer Übergangsphase von 5 Jahren wird sich die Abgeltung von Verbundleistungen zwischen POSTBANK und POSTDIENST nicht mehr an den historischen Ist-Kosten, sondern an den Bedingungen von Markt und Wettbewerb ausrichten.

Zwar hat das Direktorium gleichzeitig dem POSTDIENST für 1993 eine Produktivitätssteigerung um 7 Prozent aufgetragen, sodass die Schalterkosten auch für die POSTBANK entsprechend sinken. Um aber die Belastung deutlich reduzieren zu können, wird die POSTBANK selbst aktiv werden müssen. Einen Weg stellt die beschleunigte Einrichtung sogenannter Blauer Schalter im Postamt mit postbankeigenen Mitarbeitern an zentralen Standorten großer Städte dar. Deren Einrichtung ist Bestandteil des Direktoriumsbeschlusses. Eine weitere Maßnahme stellt die zügige Erhöhung der Zahl der Geldausgabeautomaten dar.

Ausgeglichenes Ergebnis nicht vor 1995

Vor dem Hintergund des Direktoriumsbeschlusses sind die bisherigen Gewinnprognosen für die Jahre ab 1993 hinfällig. Es steht jetzt zu erwarten, dass ein ausgeglichenes Ergebnis frühestens 1995 zu erreichen ist.

Unter dem Strich weniger belastend als der Direktoriumsbeschluss bleiben die Gelddienste gleichwohl ein schwerwiegender Negativfaktor in der POSTBANK-Bilanz. Unter diese Dienste fallen im Wesentlichen Postanweisungs- und Zahlungsanweisungsdienst. Dieses geschichtlich gewachsene faktische Monopol, in das aber andere Geldinstitute, schon gar nicht die 9 Klägerinnen, aus gutem Grund nicht einbrechen wollen, verursachte aufgrund der hohen Kostenintensität und der relativ geringen Gebühren 1992 wiederum spürbare Verluste. Hier ist die Preispolitik als Lenkungsinstrument noch nicht im gewünschten Umfang wirksam geworden.

Noch in diesem Jahr erwartet die POSTBANK den Erlass einer Rechtsverordnung, die sie von der gesetzlichen Verpflichtung zu diesem bankenatypischen Bargeldtransportgeschäft freistellt. Das wäre ein weiterer der vielen Schritte auf dem Weg zu einem handlungs- und leistungsfähigen Wettbewerber im Bankensektor.

Wieviele große und auch kleinere Schritte notwendig sein werden, um die „neue” POSTBANK für die Postbank-Kunden tagtäglich erfahrbar zu machen, verdeutlichen einige Zahlen aus dem Finanzmarktpanel der Gesellschaft für Konsumforschung (GfK) zur Mitte des Berichtsjahres:

Im Neugeschäft von Bankdienstleistungen entscheiden sich 57 Prozent der deutschen Haushalte für die POSTBANK ~ wegen ihrer guten Erreichbarkeit. Das ist gut. Aber: Lediglich 6 Prozent der Haushalte, die bereits Postbank-Kunde sind, bezeichnen die POSTBANK als ihre Hauptbankverbindung. Das ist unbefriedigend. Es ist zwar aufgrund des Status als Spezialdienstleister im Einlagen- und Zahlungsverkehrsgeschäft vorerst nicht in Gänze abzustellen - aber es ist verbesserungsfähig.

Daran arbeitet die POSTBANK. Die POSTBANK orientiert sich dabei an dem sich wandelnden Marktumfeld im Finanzdienstleistungssektor sowohl auf der Anbieter- als auch auf der Nachfrageseite.

Die zunehmende Deregulierung und Öffnung der Finanzmärkte, das Eindringen branchenfremder, zunehmend auch ausländischer Anbieter, wesentliche Leistungserweiterungen in die Breite und in die Tiefe sind nur einige der Faktoren, die den Wettbewerb enorm verschärfen. Neben der Qualität der Leistung - die nicht zuletzt von der Qualität der Mitarbeiter abhängt - wird die Kostenstruktur zum mitentscheidenden Erfolgsfaktor.

Nicht minder einschneidend sind die Veränderungen auf der Kundenseite. Mobiler, kritischer, anspruchsvoller, erfahrener im Umgang mit Banken, dazu zins- und servicebewusst - so etwa präsentiert sich der moderne Verbraucher von Finanzdienstleistungen heute. Dies in Verbindung mit dem stark angewachsenen Geldvermögen der Bundesbürger hat zu einem veränderten Sparverhalten mit steigender Tendenz zu höherverzinslichen Anlagen geführt.

Die POSTBANK hat - im Berichtsjahr wie auch schon davor - Märkte und Marktteilnehmer, das Konkurrenzumfeld und den Stand der Dinge im Unternehmen gründlich von internen und externen Spezialisten analysieren lassen. Der aus den Analyseergebnissen entwickelte Maßnahmenkatalog ist umfassend. Er beinhaltet sämtliche Aktivitäten und Ebenen der Bank und reicht von der klaren Aufgabenverteilung auf Vorstandsebene über die Neuorganisation der Niederlassungen bis hin zur Mitarbeiterschulung und Anpassung der Begriffswelt an die Bankterminologie. Nur durch seine konsequente Umsetzung kann es gelingen, die POSTBANK dem Marktstandard anzunähern.

Anschluss an Verbrauchertrends gefunden

Ausgesprochen lebendig dürfte sich in Zukunft die Angebotspolitik gestalten. Bereits im Berichtsjahr ist es teilweise gelungen, Anschluss an die Verbrauchertrends zu finden. Neben dem 1991 eingeführten Dispolimit und „Sparen mit festem Zins” sind Postbank Card und Bargeldservice, die Eurocard in Eigenemission sowie Sparbriefe und vor allem das Sparbuch 3000 plus wichtige Elemente zur Gewinnung neuer Kunden und zur langfristigen Bindung bestehender Kunden an das Unternehmen. Grundvoraussetzung für eine angemessene Gewinnerzielung, wie der Gesetzgeber sie der POSTBANK aufträgt.

Seit März 1993 ist die POSTBANK im Lebensversicherungsgeschäft aktiv, ein Angebot im Investmentspar-Bereich soll noch gegen Ende 1993 folgen. Wie wichtig und richtig diese Angebotsentscheidungen sind, belegt die Einlagenentwicklung 1992 wie auch im bisherigen Verlauf 1993, an der die Markttendenzen hin zu höherverzinslichen Anlagen klar zu erkennen sind. Weitere Angebotserweiterungen sind geplant im Bereich der Geldausgabeautomaten, im Kartengeschäft und im Btx-Homebanking.

Diese Angebotspolitik wird von einer neuen Preispolitik begleitet. Dabei muss beachtet werden, dass die konkurrenzfähigen Preise der POSTBANK mit Blick auf das gestiegene Preis-/Leistungs-Bewusstsein der Bundesbürger ein wesentliches Wettbewerbsinstrument sind. Sie sollen es auch bleiben.

Bei generell sinkenden Margen und steigenden Kosten im Bankensektor wird sich allerdings Preispolitik künftig stärker am Markt wie auch an den Kosten orientieren müssen. Entsprechende Anpassungen wurden im Berichtsjahr mit Augenmaß vorgenommen. Die Preiserhöhungen sind vom Markt angenommen worden.

Der langfristige Erfolg am Markt wird aber nicht zuletzt auch davon abhängen, inwieweit es gelingt, den nach außen kommunizierten Neubeginn durch die Strukturmaßnahmen zur Stärkung der inneren Effizienz des Unternehmens abzusichern. Auch daran wurde im Berichtsjahr intensiv gearbeitet.

Die Vorgaben sind Kundenfreundlichkeit und Kosteneffizienz. So muss beispielsweise die gesamte, in die Jahre gekommene EDV im Zuge der verstärkten Technisierung und Automatisierung moderner Banktechnologie weichen.

Aus dem Geschäftsbericht 1992:

Vertrieb: Optimaler Service durch neue Strukturen

- Die POSTBANK ist für ihre Kunden am Schalter des POSTDIENSTES zu erreichen. Was auf den ersten Blick nur vorteilhaft iu sein scheint. ist in Wahrheit mit Nachteilen verbunden. Die Konkurrenz hat den „klassischen” Präsenzvorteil der POSTBANK längst ausgeglichen.

1. Der Wettbewerb

Rechtliche Restriktionen setzen der POSTBANK derzeit enge Grenzen in ihrem Angebotsspektrum. Wie die Bankenklage zeigt, wird ihre Geschäftspolitik mit Argusaugen beobachtet, die längst überfällige und vom Poststrukturgesetz geforderte Angebotsanpassung kommt nur zäh voran.

Gleichzeitig geraten die Margen immer mehr unter Druck, um so mehr, als der POSTBANK das lukrative Kreditgeschäft derzeit verwehrt ist. Nicht von ungefähr heißen die Banken in der Sprache der Gesetzgeber Kreditinstitute.

2. Das derzeitige Vertriebssystem

Die POSTBANK setzt ihre Angebote über die Schalter des POSTDIENSTES ab, ihr stationärer Vertrieb ist also ein indirekter. Dabei lassen sich zwar einerseits Verbundvorteile nutzen, andererseits ist unbestritten, dass dieses Netz für die POSTBANK erhebliche Schwächen hat. Es ist nie auf die Anforderungen der POSTBANK und ihrer Kunden zugeschnitten worden, es ist mit hohen Vorhaltekosten belastet, es ist unwirtschaftlich.

Was auf den ersten Blick nur vorteilhaft zu sein scheint, ist in Wahrheit mit gravierenden Nachteilen verbunden, insbesondere durch die Tatsache, dass der Wettbewerb den „klassischen” Präsenzvorteil der POSTBANK längst durch Automatisierung und das Nutzen anderer Vertríebswege weitgehend ausgeglichen hat.

Dazu kommt eine bislang im Privatkundensegment fehlende Vertriebssteuerung. Bestands- und Umsatzzahlen stehen meist nicht regionalisiert, sondern nur aggregiert auf Bundesebene zur Verfügung. Wie das Geschäft „vor Ort” aussieht, ist in aller Regel nicht bekannt.

Schließlich befindet sich nicht nur die POSTBANK im Umbruch, sondern auch der Partner POSTDIENST. Eine Vielzahl von Abstimmungs-Notwendigkeiten zwischen einer Bank und einem Transportunternehmen ist die Folge. Beide können sich im Vertriebsverbund nicht isoliert voneinander weiterentwickeln, sondern nur mit Rücksicht auf den anderen.

3. Die innere Struktur

Die Kostenstruktur der POSTBANK ist längst noch nicht wettbewerbsfähig, sie „produziert zu teuer”. Ähnlich wie das Vertriebsnetz der „gelben Post” im europäischen Vergleich, ist die Produktivität der POSTBANK nur gut halb so groß wie die ihrer Wettbewerber. Vor diesem Hintergrund hat die Bank 1992 ein tiefgreifendes Umstrukturierungs- und Sanierungsprogramm verabschiedet, das Ende 1996 abgeschlossen sein und die Kostenrechnung jährlich um 800 Millionen DM entlasten wird.

Eine Belastung stellt auch die veraltete Kommunikations- und Organisationsstruktur des Unternehmens dar. Die Konsequenzen: Lange Dienstwege und zu geringe Entscheidungskompetenzen. Unternehmensziele sind damit nur schwer zu vermitteln, eine schnelle Reaktion auf dem Markt wird behindert.

Ausgehend von dieser Analyse hat die POSTBANK 5 Thesen zu ihrem Vertriebskonzept verabschiedet:

- POSTDIENST und POSTBANK haben ein gemeinsames Interesse an einer Modernisierung des Vertriebs und an einer Senkung der Vertriebskosten.

- Es besteht ein gemeinsames Interesse an der Beibehaltung der Vertriebskooperation.

- Der weitaus größte Teil des Postdienst- und Postbankgeschäfts konzentriert sich an relativ wenigen Standorten. Die Vertriebsbemühungen an diesen Kernstandorten werden verstärkt, ohne dass die Fläche dabei vernachlässigt wird.

- An diesen Kernstandorten werden eigene Postbank-Schalter eingerichtet.

- Die Anzahl der Selbstbedienungsgeräte wie Geldausgabeautomaten und Kontoauszugsdrucker wird deutlich ausgebaut.

Die Neukonzeption des Innenvertriebs

Die bisherigen Postgiro- und Postsparkassenämter werden umstrukturiert. Oberstes Prinzip ist eine klare Trennung in die Funktionsbereiche „Vertrieb”, „Betrieb” und „Verwaltung”. Die Sparten Giro und Spar werden - auch in der Datenverarbeitung - zusammengelegt.

Neu ins Leben gerufen wird in jeder Niederlassung die Abteilung „Kundenservíce”, die im Wesentlichen 2 Aufgaben hat:

- Alleiniger Ansprechpartner der Kunden für die gesamte Geschäftsverbindung.

- Entlastung der Betriebsabteilungen und der vertriebsunterstützenden Abteilungen.

Damit soll eine kontinuierliche und im Wesentlichen ganzheitliche Bearbeitung der Kundenwünsche gewährleistet werden, telefonisches Weiterverbinden in andere Abteilungen bleibt den Kunden erspart. Der Kundenservice fungiert damit als Bindeglied zwischen Kunde und Betrieb.

Dieser wiederum wird künftig an der Erfüllung von Qualitätsstandards gemessen werden, um den Kunden gegenüber die Dienstleistungsgüte zu garantieren. Für sämtliche Geschäftsvorfälle werden Normen vorgegeben.

Durch die Einführung des Kundenservice und die Aufnahme des Telefonbanking erhält auch der Direktvertrieb als Ergänzung des stationären Vertriebs über die Postschalter ein größeres Gewicht. Die POSTBANK wird im Direktmarketing aktiver werden.

Die Neukonzeption des Außenvertriebs

Die POSTBANK setzt auch in Zukunft auf eine enge Kooperation mit dem POSTDIENST, über dessen Schalter sie ihre Finanzdienstleistungen anbieten will. Darüberhinaus strebt sie aber auch eigene, sogenannte Blaue Schalter in Postämtern an, wie es der Beschluss des Direktoriums vom 11.Januar 1993 vorsieht.

Denn ebenso wie der POSTDIENST sieht die POSTBANK ein differenziertes Vertriebskonzept vor, um den unterschiedlichen Kundenbedürfnissen und -schwerpunkten besser gerecht werden zu können.

Der Vertrieb der POSTBANK soll künftig auf 2 Säulen stehen:

- dem flächenweiten Vertrieb über Verbundschalter des POSTDIENSTES für einfache, standardisierte Finanzdienstleistungen,

- dem Vertrieb am eigenen „Blauen Schalter” vor allem für anspruchsvolle Finanzdienstleistungen und für die Basisangebote.

Entsprechend dieser Differenzierung sieht das Vertriebskonzept der POSTBANK auch 2 Standorttypen vor:

- Flächenstandorte, an denen der Postbankvertrieb unverändert über die heutigen Verbundschalter abgewickelt wird.

- Kernstandorte, an denen der Vertrieb von Postbankangeboten über postbankeigene „Blaue Schalter” geschieht.

Eine solche Differenzierung nach Verbundschaltern und „Blauen Schaltern” ist für die POSTBANK unumgänglich. Dabei erfüllen beide Standorttypen wesentliche Funktionen:

- Der Verbundschalter, den die POSTBANK vor allem für den Vertrieb von standardisierten Finanzdienstleistungen in der Fläche nutzen will, gewährleistet auch weiterhin eine dichtes Netz von Vertriebseinrichtungen und damit einen wichtigen Vorteil für die POSTBANK gegenüber ihren Wettbewerbern.

- An den „Blauen Schaltern”, den von der POSTBANK geführten und gestalteten Schaltern in der Schalterhalle des POSTDIENSTES, werden insbesondere beratungsintensive Finanzdienstleistungen von dafür ausgebildetem postbankeigenem Personal angeboten. „Blaue Schalter” sind vor allem in Ballungszentren vorgesehen.

Der „Blaue Schalter” ist eine notwendige Ergänzung des Verbundschalters, da der Verbundschalter einige zunehmend wichtiger werdende Funktionen nicht mehr erfüllen kann:

- Hohe Beratungsqualität

Der Vertrieb beratungsintensiver Einlageangebote und besonders die Einführung neuer Angebote kann nur mit qualifiziertem eigenem Personal geschehen. - Eigenständiger Marktauftritt

Die POSTBANK benötigt, um sich in einem immer härter werdenden Wettbewerb zu behaupten, eine klare, für den Kunden deutlich wahrnehmbare Positionierung, gerade auch bei der dringend notwendigen Einführung neuer Angebote. - Eigene Vertriebssteuerung

Eine flexible, ertrags- und kundenorientierte Steuerung des Vertriebs ist notwendige Voraussetzung für eine erfolgreiche Bank. Dies gilt in besonderem Maße für ein Spezialinstitut wie die POSTBANK, das die Kunden nur durch bessere Konditionen und durch ein auf die speziellen Bedürfnisse der Kunden zugeschnittenes Dienstleistungsangebot gewinnen und halten kann.

Eigene Schalter sind somit von elementarer Bedeutung für die POSTBANK, damit sie sich als eigenständige Bank den Kunden und der Öffentlichkeit gegenüber profilieren kann. Eigene Schalter mit eigenem Personal geben der POSTBANK die Möglichkeit, eine effiziente Vertriebssteuerung aufzubauen und sich schnell Marktveränderungen anzupassen.

Dass dieser Weg erfolgreich ist, zeigen die bisherigen Erfahrungen der Postbankberater. Sie haben eigene Beratungsplätze in den Postämtern, die Kundenresonanz ist positiv.

Um die Kooperation mit dem POSTDIENST möglichst reibungslos zu gestalten, wird die POSTBANK bundesweit sogenannte Vertriebsbeauftragte einsetzen. Diese Aufgabe wurde im Mai 1991 pilotiert, im Juli 1992 in der 2. Phase personell erweitert.

Künftig sollen ca. 140 Vertriebsbeauftragte bundesweit im Einsatz sein. Sie stammen zum Großteil aus den Reihen der bisherigen Postbankberater und sind damit auf ihre neue Aufgabe gut vorbereitet.

Die Vorstände von POSTBANK und POSTDIENST haben die folgende Aufgabenbeschreibung der Vertriebsbeauftragten verabschiedet: