Banking - Brieftaschen der Zukunft sind digitale Alleskönner

16.11.2014

- 19 Millionen würden nur noch Smartphone als Ausweis nutzen.

- Mobiltelefon ersetzt künfitg für viele die Geldbörse.

- BITKOM veröffentlicht Leitfaden „Mobile Wallet”

![]() Viele Verbraucher würden ihre Brieftasche künftig durch das Smartphone ersetzen. Fast jeder 2. deutsche Smartphone-Nutzer (47 Prozent) ab 14 Jahren kann sich vorstellen, den Ausweis zu Hause zu lassen und sich stattdessen über das Mobiltelefon auszuweisen. Das entspricht 19 Millionen Bundesbürgern. So lautet das Ergebnis einer repräsentativen Umfrage im Auftrag des Hightech-Verbands BITKOM.

Viele Verbraucher würden ihre Brieftasche künftig durch das Smartphone ersetzen. Fast jeder 2. deutsche Smartphone-Nutzer (47 Prozent) ab 14 Jahren kann sich vorstellen, den Ausweis zu Hause zu lassen und sich stattdessen über das Mobiltelefon auszuweisen. Das entspricht 19 Millionen Bundesbürgern. So lautet das Ergebnis einer repräsentativen Umfrage im Auftrag des Hightech-Verbands BITKOM.

Ähnlich sieht es beim Bezahlen aus. Jeder 3. Smartphone-Nutzer (34 Prozent) kann sich vorstellen, auf sein Portemonnaie komplett zu verzichten und nur noch mit dem Smartphone zu bezahlen. Möglich macht dies die sogenannte Mobile Wallet: Mit der entsprechenden Technologie wird das Smartphone zur mobilen Brieftasche und vereint in sich verschiedene Ausweis- und Bezahlfunktionen. „Die Mobile Wallet ersetzt zukünftig die Kreditkarte, dient als Personalausweis oder Führerschein und kann als digitaler Türöffner fürs Hotel oder beim Carsharing genutzt werden”, sagt BITKOM-Experte Steffen von Blumröder. „Damit sich die digitale Brieftasche durchsetzt, muss ein höchstmögliches Niveau bei Sicherheit und Zugriffschutz der einzelnen Anwendungen gewährleistet sein.”

BITKOM hat zu diesem Thema einen Leitfaden veröffentlicht, der System und Potenzial der Mobile Wallet analysiert. Neben einer definitorischen Abgrenzung gibt der Leitfaden einen Überblick zu Anwendungsszenarien und erklärt das gesamte Ökosystem im Bereich Mobile Wallet. Darüber hinaus untersucht der Leitfaden die speziellen Herausforderungen für den deutschen Markt und erklärt den regulatorischen Rahmen im europäischen Rechtsraum. Von Blumröder: „Die Mobile Wallet bietet enorme Anwendungsmöglichkeiten und Vereinfachungen des täglichen Lebens.”

Den BITKOM-Leitfaden „Mobile Wallet” können Sie hier herunterladen.

Zur Methodik: Die Angaben basieren auf einer repräsentativen Umfrage, die Bitkom Research in Zusammenarbeit mit Aris durchgeführt hat. Dabei wurden 1.008 Personen ab 14 Jahren befragt.

Mobile Payment: Das Smartphone als Brieftasche

Service-Angebote der Telefónica Deutschland, der E-Plus-Gruppe, der Deutschen Telekom, der Deutschen Post und Vodafone

26.09.2013

Für Telefónica in Deutschland ist Mobile Payment ein interessanter Wachstumsmarkt. Das Unternehmen setzt dabei auf ein vollständiges Finanzökosystem mit zahlreichen Anwendungsmöglichkeiten. Dazu gehören digitale Geldbörsen wie mpass, die BASE Wallet, das Bezahlen über die Handyrechnung, die O2 Kreditkarte sowie die Handyversicherung.

Für Telefónica in Deutschland ist Mobile Payment ein interessanter Wachstumsmarkt. Das Unternehmen setzt dabei auf ein vollständiges Finanzökosystem mit zahlreichen Anwendungsmöglichkeiten. Dazu gehören digitale Geldbörsen wie mpass, die BASE Wallet, das Bezahlen über die Handyrechnung, die O2 Kreditkarte sowie die Handyversicherung.

mpass - einfach per Handy bezahlen / Grafik: mpass

mpass ist das gemeinsame mobile Bezahlsystem von O2, Vodafone und der Deutschen Telekom. Mit diesem 3-in-1-Bezahlsystem kann der Mobilfunkkunde seine täglichen Einkäufe mit dem Handy erledigen: In über 10.000 Geschäften in ganz Deutschland und über 100.000 Online-Shops weltweit.

mpass ist das gemeinsame mobile Bezahlsystem von O2, Vodafone und der Deutschen Telekom. Mit diesem 3-in-1-Bezahlsystem kann der Mobilfunkkunde seine täglichen Einkäufe mit dem Handy erledigen: In über 10.000 Geschäften in ganz Deutschland und über 100.000 Online-Shops weltweit.

Und so funktioniert mpass:

© Telefónica Deutschland (2013)

Akzeptanzstellen nehmen weiter zu: Mit mpass ab sofort bei Shell bezahlen

05.11.2014

Das mobile Bezahlverfahren mpass wird kontinuierlich um namhafte und reichweitenstarke Akzeptanzstellen erweitert. Nachdem Kunden bereits deutschlandweit bei Star Tankstellen und an ausgewählten Aral Tankstellen mit mpass und NFC-Technologie bezahlen konnten, bieten ab sofort auch 2.000 Shell Tankstellen in Deutschland die Möglichkeit, Bezahlungen kontaktlos, sicher und bequem über ihr Mobiltelefon abzuwickeln.

Foto: Shell

Darüber hinaus können Kunden nun auch bei allen Galeria Kaufhof und Tengelmann Filialen via NFC bezahlen. Insgesamt sind in Deutschland kontaktlose Bezahlungen bereits an mehr als 30.000, in Europa an über 1,2 Millionen Terminals möglich. Mastercard plant, den kontaktlosen Bezahlstandard Maestro PayPass, auf den mpass aufsetzt, bis 2018 flächendeckend in Deutschland anzubieten.

Bis 2020 sollen alle Kassenterminals in Europa, die Zahlungen mit Mastercard und Maestro akzeptieren, die Technologie unterstützen. Auch der Handel sieht große Potenziale beim Mobile Payment und favorisiert nach einer Studie des EHI Retail Institutes zu mehr als 80 Prozent NFC als technischen Standard für mobiles oder kontaktloses Bezahlen.

mpass: Alle modernen Bezahlmethoden aus einer Hand

mpass ist ein offenes mobiles Bezahlsystem, mit dem sich Einkäufe im Internet oder im Geschäft kontaktlos über NFC, sicher und bequem über ein Mobiltelefon tätigen lassen. Darüber hinaus können mpass-Kunden untereinander mit dem Service Geld senden und somit schnell und unkompliziert Überweisungen von Handy zu Handy vornehmen. mpass kann potenziell von jedem Mobilfunkkunden mit Bankkonto in Deutschland genutzt werden. Auch Kunden anderer Mobilfunk-Anbieter können sich für den Dienst anmelden. Damit gehört mpass zu den reichweitenstarken Bezahlverfahren im deutschen Markt.

Über mpass

mpass ist ein mobiles Bezahlsystem, mit dem Telefónica Kunden kontaktlos, sicher und bequem im Internet sowie in den Geschäften über ihr Mobiltelefon einkaufen können. Darüber hinaus können mpass-Kunden untereinander mit dem Service „mpass Geld senden” schnell und unkompliziert Überweisungen von Handy zu Handy tätigen. mpass kann potenziell von jeder Person mit einer Mobilfunknummer und einem Bankkonto in Deutschland genutzt werden. Auch Kunden anderer Mobilfunk-Anbieter wie Vodafone oder Deutsche Telekom können sich für den Dienst anmelden. Damit gehört mpass zu den reichweitenstarken Bezahlverfahren im deutschen Markt.

heise online meldete am 28. Juli 2016: „Telefónica zieht bei mpass den Stecker”

mpass, 2008 von O2 und Vodafone eingeführt, später auch von der Telekom untersützt, wird Ende September 2016 eingestellt. Eine Telefónica-Sprecherin begründete die Einstellung und verwies auf das kürzlich zusammen mit der Fidor Bank eingeführte O2 Banking. Die früheren Partner bieten inzwischen eigene drahtlose Bezahlsysteme an. Zuletzt wurde mpass nur noch von Telefónica und Wirecard betrieben.

E-Plus Gruppe

11.09.2014

Mit Mobile Payment Lösungen wie der BASE Wallet wird das Smartphone zur Brieftasche. Kleingeld, Mitgliedskarten, Rabatt-Coupons - alles drin. Aber funktioniert das auch im Alltag?

Die E-Plus Gruppe erklärt im Video: Wie funktioniert die BASE Wallet?

© E-Plus Gruppe (2013)

Die BASE Wallet - in 10 Fragen erklärt

08.09.2014

Musik hören, Online-Shoppen oder beim Joggen das Durchschnittstempo messen - in vielen Lebensbereichen ist das Smartphone längst ein alltäglicher Begleiter. Weitere Bedeutung erlangen Smartphones jetzt und in Zukunft aufgrund der zunehmenden Integration alltäglicher Funktionen wie dem „Mobile Payment”. Mobile Payment bezeichnet die Möglichkeit, bargeldlos mit dem Smartphone zu bezahlen - das Smartphone ersetzt damit das herkömmliche Portemonnaie. BASE hat dafür die BASE Wallet entwickelt. Die Wallet ist dabei mehr als nur ein modernes Zahlungsmittel: Mit ihr können Nutzer auch ihre Mitgliedskarten verwalten oder Coupons einlösen. Wie, wann und wo das geht? Hier Antworten auf die 10 wichtigsten Fragen rund um die BASE Wallet.

Musik hören, Online-Shoppen oder beim Joggen das Durchschnittstempo messen - in vielen Lebensbereichen ist das Smartphone längst ein alltäglicher Begleiter. Weitere Bedeutung erlangen Smartphones jetzt und in Zukunft aufgrund der zunehmenden Integration alltäglicher Funktionen wie dem „Mobile Payment”. Mobile Payment bezeichnet die Möglichkeit, bargeldlos mit dem Smartphone zu bezahlen - das Smartphone ersetzt damit das herkömmliche Portemonnaie. BASE hat dafür die BASE Wallet entwickelt. Die Wallet ist dabei mehr als nur ein modernes Zahlungsmittel: Mit ihr können Nutzer auch ihre Mitgliedskarten verwalten oder Coupons einlösen. Wie, wann und wo das geht? Hier Antworten auf die 10 wichtigsten Fragen rund um die BASE Wallet.

Was ist die BASE Wallet und was der Vorteil?

Mit der BASE Wallet wird das Smartphone zur digitalen Brieftasche: Durch die App können Nutzer mit dem Smartphone bargeldlos bezahlen sowie Coupons einlösen. Auch Mitgliedskarten wie die ADAC Clubkarte finden dort Platz. Der Vorteil: Statt im vollgestopften Portemonnaie mühsam nach dem passenden Kleingeld oder nach der richtigen Bonuskarte suchen zu müssen, halten Nutzer Ihr Smartphone an das Bezahlterminal an der Kasse oder - im Falle der Coupons - zeigen Nutzer einfach ihr Smartphone mit der entsprechenden Anwendung vor. Das geht schnell, ist praktisch und unkompliziert.

Wie funktioniert das Bezahlen mit der BASE Wallet?

![]() Mit der Wallet erhalten Nutzer eine digitale Bezahlkarte - die Walletcard Prepaid Maestro® card. Sie dient als Verbindungsglied zwischen dem Smartphone und dem Konto der Hausbank. Damit können sie an allen Akzeptanzstellen bargeldlos bezahlen. Einfach das Smartphone an das Bezahlterminal halten: Die Daten werden dann über den Funkstandard NFC (Near Field Communication) verschlüsselt an das Bezahlterminal übertragen und der Betrag vom Walletcard-Konto abgebucht. Bei größeren Beträgen ab 25 Euro müssen die Kunden dafür eine PIN eingeben und die Zahlung so bestätigen. Nur Kleinbeträge bis 25 Euro können auf Wunsch auch ohne PIN bezahlt werden.

Mit der Wallet erhalten Nutzer eine digitale Bezahlkarte - die Walletcard Prepaid Maestro® card. Sie dient als Verbindungsglied zwischen dem Smartphone und dem Konto der Hausbank. Damit können sie an allen Akzeptanzstellen bargeldlos bezahlen. Einfach das Smartphone an das Bezahlterminal halten: Die Daten werden dann über den Funkstandard NFC (Near Field Communication) verschlüsselt an das Bezahlterminal übertragen und der Betrag vom Walletcard-Konto abgebucht. Bei größeren Beträgen ab 25 Euro müssen die Kunden dafür eine PIN eingeben und die Zahlung so bestätigen. Nur Kleinbeträge bis 25 Euro können auf Wunsch auch ohne PIN bezahlt werden.

Wird für die Wallet ein extra Konto benötigt?

Nein, denn bei der Anmeldung wird automatisch ein virtuelles Kreditkartenkonto für die Walletcard eingerichtet. Um das Guthaben aufzuladen, gibt es 2 Möglichkeiten: Prepaid und Lastschrift. Die Prepaid-Variante funktioniert ähnlich wie bei einem Prepaid-Handy oder einer Geldkarte. Die Nutzer laden ihre Walletcard bzw. das Konto per Überweisung Sofortüberweisung oder Gutschein zunächst mit einem Guthaben in Höhe von bis zu 150 Euro auf. Ist das aufgebraucht, sind keine Zahlungen mehr möglich, bis das Guthaben erneuert wurde. Statt immer wieder händisch Guthaben aufzuladen, kann jeder Nutzer auch das automatische Lastschriftverfahren einrichten. Bei der Anmeldung in der BASE Wallet hinterlegt der Nutzer die Kontonummer seiner Hausbank, die dem persönlichen Walletcard-Konto zugeordnet wird. Bezahlt er nun mit dem Smartphone, wird der Betrag anschließend per Lastschrift vom Hausbankkonto abgebucht und dem Walletcardkonto gutgeschrieben. Wichtig, auch aus Sicherheitsgründen: Bei der Transaktion wird nur die Walletcard-Kontonummer angezeigt, die Hausbankkontonummer bleibt verborgen.

Was kann die BASE Wallet außer Bezahlen?

In der App sind zusätzlich Coupons verfügbar: Nutzer können beispielsweise einen Burger-Gutschein heraussuchen und ihn mit der App direkt einlösen. Derzeit werden die Coupons noch über einen QR-Code, eine TAN-Nummer oder eine einfache Sichtprüfung eingelöst. In naher Zukunft soll sich der gesamte Vorgang über NFC abwickeln lassen. Darüber hinaus sind Mitgliedskarten in die Wallet eingebunden, beispielsweise für den ADAC und in Zukunft auch beispielsweise fürs Fitnesscenter. Auf diese Weise können Nutzer ihre Mitgliedschaft mit dem Smartphone nachweisen - ganz ohne Plastikkarte.

Wo wird die BASE Wallet akzeptiert?

Die Zahl der Akzeptanzstellen für das mobile Bezahlen per NFC liegt in Deutschland derzeit bei rund 40.000, weltweit bei rund 36 Millionen - Tendenz steigend. Zu den größten Anbietern zählen Tankstellen, Restaurants und Einzelhändler. Die Shops sind mit dem Logo „Maestro PayPass” gekennzeichnet. Wer gezielt einen entsprechenden Shop sucht, kann sich in der BASE Wallet alle Anbieter in der Umgebung anzeigen lassen: Einfach den PayPass Locator von Mastercard aufrufen, Geschäft auswählen und einkaufen.

Wie sicher ist die BASE Wallet?

Beim mobilen Bezahlen überträgt das Smartphone die Daten verschlüsselt per Funkstandard NFC ans Bezahlterminal. Sicherheitsrelevante Daten legt die BASE Wallet auf einem speziellen Speicherdatenfeld der NFC-SIM-Karte ab - das hat eine ähnliche Funktion wie der Chip auf einer EC-Karte. Der Zugriff auf die Daten erfolgt über den gesicherten Kanal des Mobilfunkanbieters und nicht - wie bei Cloud-basierten Lösungen - über das öffentlich zugängliche IP-Netzwerk. Außerdem kann die BASE Wallet durch eine individuelle PIN geschützt werden.

Was passiert, wenn das Smartphone verloren geht?

Keine Angst vor einem Diebstahl: Die Entwickler haben viele Sicherungsfunktionen in die BASE Wallet implementiert, die einen Missbrauch wirkungsvoll verhindern. So sorgen eine zusätzliche PIN und die Speicherung auf einem speziell gesicherten Teil der NFC-SIM-Karte dafür, dass niemand Fremdes an die eigenen Bankdaten gelangt und sie für sich nutzt. Darüber hinaus bietet jedes Smartphones „von Haus aus” viele Schutzmöglichkeiten: So verfügen viele Modelle über die Zugangssicherung per Entsperrmuster oder Fingerabdruckscanner, der automatischen Verschlüsselung der auf dem Gerät abgelegten Daten oder einer Fernlöschung. Wer sein Smartphone verliert, muss also keine Angst haben, dass Fremde mit der eigenen BASE Wallet shoppen gehen. Im Gegenteil:: Ist das Smartphone einmal weg, lassen sich SIM-Karte und gespeicherte Dienste über die BASE-Hotline sowie beim Anbieter des genutzten Wallet-Services sofort sperren. Damit ist die BASE Wallet sogar sicherer als ein herkömmliches Portemonnaie - keinerlei Daten gelangen in fremde Hände. Und es besteht darüber hinaus für den Eigentümer jederzeit die Möglichkeit, die eigenen BASE Wallet-Services bequem und vollständig auf ein neues Gerät zu übertragen. So bleiben alle Daten erhalten.

Was sind die Voraussetzungen für die Nutzung der BASE Wallet?

Die Wallet kann jeder BASE Kunde mit Laufzeitvertrag nutzen - vorausgesetzt, er besitzt ein NFC-fähiges Android-Smartphone mit einem Betriebssystem ab Version 4.2. Viele aktuelle Topseller wie die Modelle Samsung Galaxy S3, S4 und S5 unterstützen den Dienst bereits. Außerdem wird eine NFCSIM-Karte benötigt. Dieser neuartige SIM-Kartentyp stellt auch den sicheren Speicherplatz für die BASE Wallet-Services zur Verfügung. In den BASE Shops und unter http://www.base.de/NFC-SIM können SIM-Karten kostenlos getauscht werden.

Wo gibt es die BASE Wallet und was kostet sie?

Die BASE Wallet lässt sich kostenlos im Google Play Store herunterladen. Einzig für den Download (= Datenübertragung) können entsprechend des eigenen Mobilfunktarifs unter Umständen Kosten anfallen. Nach der Installation und Anmeldung ist die Wallet sofort einsatzbereit. Auch der Dienst an sich ist kostenlos.

Welche Dienste oder Integrationen in der Wallet sind zukünftig geplant?

Vom Mietwagen über die Fahrkarte und den einfachen Zugang zu Gebäuden bis zum Konzertticket - in Zukunft hat man mit der BASE Wallet immer alles dabei. Die Möglichkeiten, weitere Dienste in die App zu integrieren, sind kaum begrenzt.

Beispiele aus der Praxis zeigt das folgende Video der Telefónica Deutschland/BASE: Mobile Payment - Das Smartphone wird zur Brieftasche, veröffentlicht am 11. September 2014:

© Telefónica/BASE (2014)

Leder war gestern - MyWallet macht das Smartphone zur Brieftasche

06.05.2014

- Mobiles Bezahlen ab heute bei der Telekom

- MyWallet und MyWallet Card: digitale Brieftasche und Bezahlkarte ersetzen Bargeld

- Bis zu 40 Euro als attraktives Start-Angebot

- Schon rund 1.000 Bezahl-Terminals allein in Bonn

![]() Am 6. Mai 2014 stellte die Deutsche Telekom ihren Mobile-Payment-Service „MyWallet” vor:

Am 6. Mai 2014 stellte die Deutsche Telekom ihren Mobile-Payment-Service „MyWallet” vor:

Ab sofort können Kunden der Telekom mit dem Smartphone bezahlen. MyWallet macht das Smartphone(1) zur digitalen Brieftasche. Eine App, eine digitale Bezahlkarte und ein NFC-Sticker sind für das kontaktlose und mobile Bezahlen in Deutschland verfügbar. Mit dem Start von MyWallet legt die Telekom einen wichtigen Grundstein im vielversprechenden Bezahlmarkt.

Neben dem Bezahlen werden bald auch weitere Services digital. „In Zukunft werden unsere Kunden mit der digitalen Brieftasche nicht nur einfach und sicher bezahlen, sondern beispielsweise Konzert-Tickets oder Mitgliedsausweise in der Wallet ablegen und Bonuspunkte sammeln”, sagt Michael Hagspihl, Geschäftsführer Marketing Telekom Deutschland. „Kunden, die sich jetzt für das mobile Bezahlen mit der MyWallet Card entscheiden, erhalten bis zu 40 Euro Startguthaben.”

MyWallet, die digitale Brieftasche

MyWallet lässt sich als App kostenfrei im Google Play Store herunterladen. Die App verwandelt derzeit schon 18 Smartphone-Modelle von Samsung und Sony in eine digitale Brieftasche. „Bereits heute haben so mehr als 2 Millionen Telekom Kunden in Deutschland die Voraussetzung für das mobile Bezahlen”, sagt Thomas Kiessling, Chief Product & Innovation Officer der Deutschen Telekom. „Und auch international werden wir in diesem Jahr noch Dienste für das mobile Bezahlen starten. In der Slowakei stellen wir unsere Bezahllösung bereits Mitte Mai offiziell vor. Eine kommerzieller Launch in 2014 ist ebenfalls in Ungarn geplant, wo wir gerade mehrere Dienste wie Bezahlen oder Ticketing in einer Pilotphase testen.”

Neben der App und einem MyWallet-fähigen Android-Smartphone der Telekom benötigen die Kunden eine NFC-fähige SIM-Karte, um die digitale Brieftasche nutzen zu können. Die SIM-Karte dient als sicherer Datensafe für die Bezahldaten und wird ab sofort mit jedem neuen MyWallet-fähigen Smartphone ausgeliefert. Kunden der Telekom, die bereits ein passendes Smartphone nutzen, können die NFC SIM-Karte kostenfrei bestellen.

MyWallet Card - einfach sicher mobil bezahlen

Der erste Dienst in MyWallet ist eine digitale Bezahlkarte. Damit können die Nutzer an bundesweit rund 35.000 und weltweit an mehr als 1,6 Millionen MasterCard Paypass Akzeptanzstellen kontaktlos bezahlen. Dazu gehören in Deutschland unter anderem Starbucks, Aral, Douglas, Kaufhof, Thalia, Vapiano und die Telekom Shops. Bei der MyWallet Card handelt es sich um eine auf Guthaben basierende Mastercard. Herausgeber der MyWallet Card ist die ClickandBuy International Limited, London, eine Tochtergesellschaft der Telekom.

Mobiles Bezahlen hört nicht bei genannten Android-Smartphones auf: Für Nutzer anderer Mobiltelefone oder anderer Betriebssysteme wie iOS, Windows Phone oder Firefox OS steht die MyWallet Card auch als klassische Plastikkarte und NFC-Sticker zur Verfügung. Der NFC-Sticker wird auf der Handy-Rückseite angebracht und ersetzt die NFC-Antenne.

Natürlich erhalten auch die Nutzer der digitalen Karte zusätzlich eine Plastikkarte, damit sie auch dort bezahlen können, wo heute noch kein NFC Terminal verfügbar ist.

Zusätzliche Angebote für die MyWallet sind für den Sommer geplant: Dann startet eine Kooperation mit dem Raststättenbetreiber Tank & Rast, der den Einsatz der MyWallet im ersten Schritt an rund 400 Selbstbedienungs-Kaffeeautomaten in den Tankstellen und Raststätten entlang der bundesdeutschen Autobahnen ermöglichen wird. Ab Sommer können zudem Coupons von Hit und Edeka digital in MyWallet abgelegt werden.

© Deutsche Telekom AG

Alles im Blick: die Card Check App

Die Card Check App bietet Nutzern einen einfachen und schnellen Überblick über alle Transaktionen (Aufladungen und Abbuchungen), die mit der MyWallet Card gemacht wurden. Die App steht zum kostenlosen Download im Google Play Store und im App Store von Apple zur Verfügung.

Schon 1.000 Terminals in Bonn

In Bonn setzt die Telekom einen Schwerpunkt beim Bereitstellen von Terminals für das mobile Bezahlen. Hier gibt es fast 1.000 Akzeptanzstellen in Restaurants, Geschäften oder auch Tankstellen. In den nächsten Monaten wird es in Bonn zudem spezielle Aktionen und Angebote in der Gastronomie und Geschäftswelt geben.

Ausgezeichnetes Design

Die MyWallet App hat übrigens bereits 2 Preise für ihr Design gewonnen: den IF Communication Design Award 2014 und den Annual Multimedia Award 2014 in Silber.

Mobiles Bezahlen - Ein Wachstumsfeld mit Zukunft

Diesen Trend belegt auch eine Umfrage, die TNS Infratest 2012 unter 1.000 Deutschen im Auftrag der Telekom durchgeführt hat:

- 2 von 3 Deutschen sagen: Mobiles Bezahlen setzt sich durch.

- 38 Prozent der Deutschen rechnen damit, dass mobiles Bezahlen in 3 Jahren zum Alltag gehören wird.

- 40 Prozent der Deutschen können sich vorstellen, mobile Bezahlangebote zu nutzen.

- 43 Prozent des Handels erwarten einen starken Anstieg des mobilen Bezahlens innerhalb von 2 bis 3 Jahren.

Praxisbeispiele zeigt die Deutsche Telekom in ihrem MyWallet-Videoclip:

© Deutsche Telekom AG (2014)

Auch die Deutsche Post bietet seit März 2014 mobiles Bezahlen mit Smartphone an:

Smartphone statt Bargeld

10.03.2014

- Deutsche Post startet Mobile Payment Lösung Paysmart in Köln/Bonn.

- Kunden bezahlen mit dem Smartphone, Händler brauchen keine neue Technik zum Kassieren.

- Mit der Paysmart App können Kunden in Geschäften, die für Paysmart registriert sind, einfach mit ihrem Smartphone bezahlen.

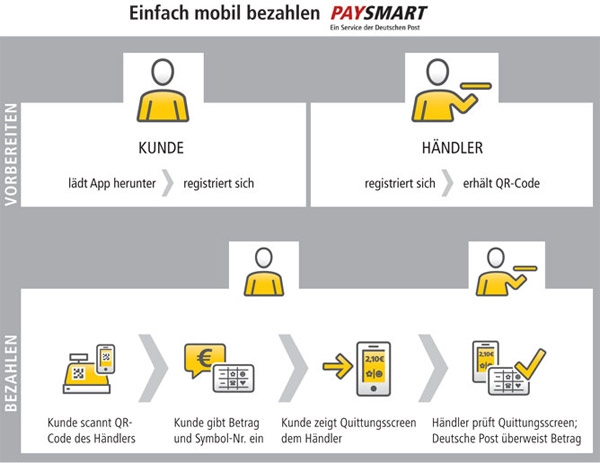

Die Deutsche Post hat eine Mobile Payment App zum Bezahlen mit dem Smartphone entwickelt und bietet diese ab sofort für den Raum Köln/Bonn an. Mit der Paysmart App können Kunden in Geschäften, die für Paysmart registriert sind, einfach mit ihrem Smartphone bezahlen. So wird das Smartphone zur Geldbörse und Kunden erhalten eine Alternative zu Bargeld und EC-Karte. Die App für iPhone und Android ist kostenlos in den App Stores erhältlich.

Die Deutsche Post hat eine Mobile Payment App zum Bezahlen mit dem Smartphone entwickelt und bietet diese ab sofort für den Raum Köln/Bonn an. Mit der Paysmart App können Kunden in Geschäften, die für Paysmart registriert sind, einfach mit ihrem Smartphone bezahlen. So wird das Smartphone zur Geldbörse und Kunden erhalten eine Alternative zu Bargeld und EC-Karte. Die App für iPhone und Android ist kostenlos in den App Stores erhältlich.

Mit der Paysmart App können Kunden in Geschäften,

die für Paysmart registriert sind, einfach mit ihrem Smartphone bezahlen.

Foto und Grafik: Deutsche Post AG

Auch Händler profitieren von dem neuen Service, denn sie benötigen keine neue Technik zum Kassieren der unbaren Zahlung. Zudem können sie über die App auf aktuelle Sonderangebote hinweisen und so potenzielle Kunden auf sich aufmerksam machen.

Die Anmeldung und das eigentliche Bezahlen funktionieren ganz einfach. Zunächst lädt der Nutzer Paysmart als App auf sein iPhone oder Android-Smartphone herunter und registriert sich. Das Bezahlen geht dann ganz einfach: Der Kunde scannt den QR-Code an der Kasse eines für Paysmart registrierten Geschäfts, gibt den Betrag ein und bestätigt die Zahlung. Den Quittungsscreen mit Bestätigungssymbolen auf dem Smartphone zeigt er abschließend zur Kontrolle dem Kassierer. Der Zahlbetrag wird dann vom Bankkonto des Kunden abgebucht und an den Händler überwiesen.

Unkomplizierte Anmeldung

Auch die Anmeldung von Händlern für Paysmart ist unkompliziert. Sie müssen sich lediglich auf dem Händler-Portal von Paysmart registrieren und erhalten anschließend das kostenlose Starterpaket mit den QR-Code-Aufklebern für ihre Kassen.

Paysmart-Kunden können Werbebotschaften, z.B. zu Sonderaktionen, Rabatten oder neuen Produkten, auf ihrem Smartphone angezeigt bekommen, wenn sie sich im Umkreis von ca. 300 Metern von dem jeweiligen Geschäft aufhalten. Nutzer, die die aktiven Benachrichtigungen nicht möchten, können die Funktion ausschalten.

Das Bezahlen geht ganz einfach: Der Kunde scannt den QR-Code an der Kasse, gibt den Betrag ein und bestätigt die Zahlung.

Hier finden Sie 2 Videoclips der Deutschen Post AG:

Paysmart Service: Was ist das?

Paysmart Tutorial: Wie funktioniert das?

© Deutsche Post AG (2014)

Hier das Angebot von Vodafone:

IFA 2013: Vodafone erweitert digitale Shopping Wall um Mobile Payment Lösung

05.09.2013

- Vodafone SmartPass: Einfacher Einkaufen im virtuellen Supermarkt

- Das Smartphone wird zum Einkaufskorb und Zahlungsmittel.

![]() Auf der IFA 2013 stellte Vodafone sein erweitertes Konzept der digitalen Shopping Wall vor. Kunden können ihre gekauften Waren nun mit ihrem Smartphone und dem Vodafone SmartPass direkt vor Ort bezahlen. Das macht den Einkauf in Deutschlands erstem virtuellen Supermarkt noch bequemer.

Auf der IFA 2013 stellte Vodafone sein erweitertes Konzept der digitalen Shopping Wall vor. Kunden können ihre gekauften Waren nun mit ihrem Smartphone und dem Vodafone SmartPass direkt vor Ort bezahlen. Das macht den Einkauf in Deutschlands erstem virtuellen Supermarkt noch bequemer.

Die digitale Shopping Wall, die Vodafone gemeinsam mit dem Düsseldorfer Einzelhandels-Start-Up Emmas Enkel realisiert hat, feierte im Frühjahr dieses Jahres Premiere. Auf einem überdimensionalen Bildschirm werden die Produkte digital wie in einem Supermarktregal abgebildet. Per Smartphone kann der Kunde die Ware virtuell entnehmen, in einer Einkaufs-App speichern und online bezahlen. Danach erfolgt die Lieferung binnen Stunden nach Hause oder der Kunde kann seine Ware fertig gepackt im Ladenlokal von Emmas Enkel abholen. Damit entfällt der hektische Supermarkteinkauf nach Feierabend, denn die virtuelle Verkaufsfläche kann flexibel an verschiedenen Orten wie etwa Bahnhöfen, Fußgängerzonen oder auch auf Firmengeländen aufgestellt werden. Der Supermarkt kommt zum Kunden.

Um das digitale Einkaufserlebnis noch einfacher und bequemer zu gestalten, hat Vodafone die Shopping Wall nun um seine Mobile-Payment-Lösung SmartPass als erstes Produkt der Vodafone Wallet ergänzt. Das Gesamtkonzept des bequemen Einkaufens und Bezahlens stellt der Telekommunikationskonzern auf der IFA 2013 vor. Der Bezahlvorgang basiert auf der Nahfunktechnologie NFC (Near Field Communication) und dem kontaktlosen Verfahren Visa PayWave. Dabei wird das Smartphone mit NFC-Funktion dank einer neuartigen SIM-Karte zur mobilen Geldbörse der Zukunft. Für Kunden mit einem Smartphone ohne NFC-Funktion gibt es alternativ einen NFC-Sticker zum Aufkleben auf das Handy. Vodafone SmartPass kann per Überweisung, Geld-Sende-Funktion oder durch Hinterlegung der Daten des Girokontos aufgeladen werden. Eine App bietet darüber hinaus einen Gesamtüberblick über das verfügbare Guthaben und alle SmartPass Zahlungsvorgänge.

Für den Einzelhandel bietet die virtuelle Verkaufsfläche mit der mobilen Bezahlfunktion aufgrund der hohen Flexibilität ganz neue Absatzmöglichkeiten, denn die Shopping Wall kann an nahezu jedem stark frequentierten Ort installiert werden und reduziert auf diesen Standort spezielle Angebote offerieren. Schlüsseltechnologie ist auch hier das Telekommunikationsnetz, da die Steuerung und Anpassung der Einkaufswand via Mobilfunk aus der Ferne erfolgt.

Wie die anderen Unternehmen hat Vodafone freundlicherweise der Einbindung ihrer Videos in diese Seite zugestimmt. Hier ein Vodafone-Video von der IFA 2013 „SmartPass/MobileWallet - Vodafone Mobiles Bezahlen”

Copyright Vodafone D2 GmbH (2013)

Vodafone zündet nächste Entwicklungsstufe der digitalen Geldbörse

<08.05.2014

- Vodafone Wallet mit neuer Funktion „ShowYourCard”

- Kundenkarten wandern jetzt vom Portemonnaie ins Smartphone.

- Rund 370 Kunden-, Bonus- und Treuekarten stehen zur Auswahl.

![]() Vodafone geht mit seiner Wallet in die nächste Entwicklungsstufe. Zum Jahreswechsel boten die Düsseldorfer mit ihrer Vodafone Wallet ihren Kunden als erste mobiles Bezahlen an, das inzwischen deutschlandweit an über 40.000 Akzeptanzstellen funktioniert. Kein halbes Jahr später geht die Vodafone Wallet in die nächste Entwicklungsstufe: Mit ShowYourCard können Kunden nun auch über 370 Kunden-, Bonus- und Treuekarten in der digitalen Börse ablegen - das schafft Platz im Portemonnaie. Und Vodafone arbeitet bereits an weiteren Funktionen; so sollen Kunden zukünftig auch Tickets des öffentlichen Nahverkehrs und Gutscheine digital in die Vodafone Wallet packen können.

Vodafone geht mit seiner Wallet in die nächste Entwicklungsstufe. Zum Jahreswechsel boten die Düsseldorfer mit ihrer Vodafone Wallet ihren Kunden als erste mobiles Bezahlen an, das inzwischen deutschlandweit an über 40.000 Akzeptanzstellen funktioniert. Kein halbes Jahr später geht die Vodafone Wallet in die nächste Entwicklungsstufe: Mit ShowYourCard können Kunden nun auch über 370 Kunden-, Bonus- und Treuekarten in der digitalen Börse ablegen - das schafft Platz im Portemonnaie. Und Vodafone arbeitet bereits an weiteren Funktionen; so sollen Kunden zukünftig auch Tickets des öffentlichen Nahverkehrs und Gutscheine digital in die Vodafone Wallet packen können.

Laut Statista haben fast 40 Prozent der Bundesbürger zwischen 5 und 15 Plastikkarten in ihrer Brieftasche. Da wird die Geldbörse immer dicker und die Übersicht geht schnell verloren. Jetzt entfällt die lästige Suche nach der passenden Karte, denn Vodafone-Kunden haben ab heute alle Ihre Treue- und Mitgliedskarten griffbereit im Smartphone dabei. Mit der Vodafone Wallet können sie nun nicht nur mobil bezahlen sondern auch Ihre Bonuskarten elektronisch speichern und nutzen.

Frank Vahldiek, Direktor Consumer Services & Innovations bei Vodafone Deutschland: „Die neue Kundenkarten-Funktion ist im deutschen Markt einmalig. Und das ist nur eine von vielen Funktionen, mit der wir unsere Wallet mit Hochdruck weiterentwickeln. Für unsere Kunden ist das ein ganz wichtiger Schritt, denn wir wollen, dass sie ihre klassische Geldbörse zukünftig ganz zuhause lassen können.”

Nach Installation und Registrierung der Vodafone Wallet können Kunden über die Funktion „Karte hinzufügen” ihre Loyaltykarten und Mitgliedsausweise digitalisieren und im Smartphone hinterlegen. Die digitale Geldbörse inklusive der neuen Funktion „ShowYourCard” ist kostenlos.

Um die Vodafone Wallet nutzen zu können, benötigen Kunden ein zertifiziertes NFC-Smartphone. Derzeit bietet Vodafone rund 15 Modelle an - darunter Geräte namhafter Hersteller wie Samsung, Sony, HTC und LG. Außerdem ist eine so genannte NFC-SIM-Karte notwendig, die alle Kunden automatisch bei Kauf eines passenden NFC-Smartphones erhalten. Bestandskunden können ihre SIM-Karte bei Bedarf kostenlos tauschen.

Im folgenden Videoclip zeigt Vodafone Praxisbeispiele für mobiles Bezahlen mit dem Smartphone: „Vodafone Wallet - Ab heute zahlt Ihr Smartphone”

© und Quellenangabe: YouTube-Channel Vodafone Deutschland (2014)

◊