Das 2. Geschäftsjahr der Deutschen Bundespost POSTBANK -

(aus dem Geschäftsbericht 1991 der POSTBANK)

Quelle: Fotos und Grafiken in den folgenden Auszügen aus dem Geschäftsbericht: Deutsche Bundespost POSTBANK

Die POSTBANK und ihr neuer Auftritt

Die POSTBANK ist eine kundenorientierte Spezialbank für Zahlungsverkehr, Einlagengeschäft und damit verbundene Finanzdienstleistungen. Sie muss sich im Wettbewerb mit öffentlichen und privaten Anbietern beweisen. Diese Marschroute erhielt die POSTBANK mit der Neustrukturierung der Deutschen Bundespost 1989. Eine große Herausforderung für ein 500 Jahre altes Unternehmen, das eingebettet in die öffentlich-rechtliche Behördenstruktur, den Wettbewerb mit anderen Banken bis dahin gelassen sehen konnte.

Friedrich-Ebert-Allee 122-126 lautet seit April 1992 die Anschrift der neuen POSTBANK Generaldirektion.

Das änderte sich drastisch mit dem Inkrafttreten des Poststrukturgesetzes am 1. Juli 1989. Es gibt der POSTBANK unmissverständlich auf,

- die Nachfrage nach Leistungen der POSTBANK zu decken,

- die Dienste unter Berücksichtigung der Markterfordernisse entsprechend der wirtschaftlichen und technischen Entwicklung zu gestalten,

- einen angemessenen Gewinn zu erzielen.

Die POSTBANK musste also neue Wege einschlagen, im Marketing, im Vertrieb und in der Datenverarbeitung. Das bedeutete auch neue Wege in der Kommunikation. Die POSTBANK muss sich so darstellen, dass der Kunde den neuen Kurs erkennt und akzeptiert. Das Ziel: Der Kunde soll eindeutig Ja zur POSTBANK sagen.

Dieser Anspruch gilt nicht nur für die Kunden, sondern auch für die Mitarbeiterinnen und Mitarbeiter. Damit die POSTBANK die Bank wird, die sie sein will, müssen zunächst einmal die Mitarbeiter die neue Untenehmenskultur verstehen und leben. Der erste Schritt dazu, ist das äußere Erscheinungsbild des Unternehmens.

Die Darstellung der neuen POSTBANK darf sich dabei nicht auf den werblichen Auftritt beschränken, sondern muss in ein Gesamtkonzept, die Corporate Identity, integriert werden. Unter Corporate Identity versteht man die Identität, die Persönlichkeit, die Individualität, das einheitliche visuelle Erscheinungsbild eines Unternemens.

Seine Grundpfeiler sind das Erscheinungsbild, das Auftreten und die Kommunikation eines Unternehmens nach innen und außen, basierend auf den einheitlichen Unternehmens-Leitsätzen. Diese definieren die Unternehmenskultur, Unternehmensethik und Unternehmensstrategie. Die POSTBANK möchte sich von innen nach außen definieren, also ist das Erscheinungsbild kein Selbstzweck, sondern die konsequente Umsetzung der Unternehmenspersönlichkeit.

Die POSTBANK beschäftigt sich seit 2 Jahren mit dem Thema und hat Bilanz gezogen. Folgende Bereiche wurden analysiert und als Corporate Identity Projekte herausgearbeitet:

- die Unternehmensgrundsätze,

- die Grundelemente im grafischen Auftritt,

- die Informations-/Orientierungssysteme,

- die Sprache, intern und zum Kunden,

- das Geschäftspapier, die Formulare, die Abbildungen,

- die Servicesituation am Schalter, Messen und Ausstellungen und

- natürlich den gesamten Bereich der Werbung.

Daraus wurde das Corporate Design-Programm entwickelt, das es jetzt umzusetzen gilt.

Die Designer haben eine schwere Aufgabe zu bewältigen: ein neues Design für ein 500 Jahre altes Postunternehmen, das mit gelbem Briefkasten und seinen Tausenden Postämtern bekannt ist. Die Deutsche Bundespost POSTBANK war und ist eine öffentliche Einrichtung und hat nicht nur die 500-jährige Tradition als Garant für Sicherheit und Zuverlässigkeit, sondern ist auch eine Jahrhunderte alte Behörde mit ihren eigenen Gesetzen. Die aufzubauende moderne POSTBANK tut sich mit dieser Tradition oft schwer, obwohl sie sehr wohl auch Vorteile bietet. Die enge Verknüpfung zum Schwesterunternehmen POSTDIENST am Postschalter bringt zudem Abgrenzungsprobleme mit sich.

Die Konsequenz ist klar: weg vom Postgelb hin zu einer neuen Identität. Die POSTBANK muss Farbe bekennen.

Neu: Die POSTBANK-Farbe ist BLAU

Bei allen Auftritten der POSTBANK kommt deshalb der Farbe eine entscheidende Bedeutung zu. Es ist weder der Schrifttyp, noch der Name, der die neue Identität vermittelt, es ist die Farbe, die alles verändert. Farbe ist ein elementares Sinneserlebnis. Farbe wirkt unmittelbar auf Psyche und ästhetisches Empfinden. Sie ist geeignet, anderen Zeichen in Verbindung mit Formen und Flächen besondere kommunikative Qualitäten zu verleihen. Farbe ist also auch differenzierende Botschaft der Unternehmenskommunikation. Dies gilt für den Farbton selbst, vor allem aber für die besondere Art des Umgangs mit der Farbe. Die Farbe der POSTBANK ist: Blau.

Die blaue Farbe hat in der Finanzwelt Tradition. Blau gilt in der abendländischen und orientalischen Tradition als die beruhigend wirkende Farbe der Treue, Wahrheit und Beständigkeit.

Die POSTBANK setzt mit der Farbe Blau ein Zeichen. Sie ist ein Bekenntnis des Unternehmens zu seinen Kunden. Das ist die Basis für die Kommunikationsstrategie.

Mit einer Farbe allein lässt sich jedoch nicht kommunizieren. Die Welt ist voll von bunten Bildern, überfüllt von optischen und akustischen Reizen. Kommunikation muss zwar Reize auslösen, die anregen, aber nicht aufregen, die Spannung aufbauen ohne zu nerven. Für die Kommunikation auch hier eine Herausforderung, einmal dem Selbstverständnis der neuen POSTBANK an Dynamik und Bewegung gerecht zu werden, andererseits aber den Kunden nicht zu langweilen oder abzuschrecken.

Die POSTBANK hat deshalb einen Schritt getan, der in der gelernten Welt von Farben und Formen neu und ungewöhnlich ist. Die Designer, die die Gestaltungsrichtlinien der Postbank entwickelt haben, haben der Farbe Raum gegeben. Sie haben die Fläche verlassen und die Farbe gebürstet, gestrichen, gekratzt, gespritzt, gespachtelt und damit mit Licht und Schatten belebt. Der Phantasie der handwerklichen Bearbeitung wurde keine Grenze gesetzt. Die Grenze der Gestaltung ist nicht die enge Norm-Farbe, sondern ein weiterer Farb-Raum. Die Struktur befreit vom Formzwang.

Diese optische Befreiung führt dazu, auch beim Betrachter die Phantasie freizusetzen. Die Farbstruktur des Messestandes erinnert an Wasser, Meer, Wellen, die Struktur des neuen Sparbuches an eine Felswand oder Unterwasserlandschaft. Die gestaltete Struktur leistet somit stärker Differenziertheít, als es eine enge Norm könnte, die Farbe ist dabei Träger und Bindepunkt der vielfältigen Auftritte. Wenn man sich die Bankenlandschaft ansieht, so hatjede Bank ihr eigenes Erkennungszeichen, ein Logo oder Signet. Dieses wird in festgelegten Farben auf festgelegte Farbuntergründe aufgebracht. Es ist durch die genaue Platzierung sehr starren Richtlinien unterworfen und wirkt oft statisch. Auch der POSTBANK-Schriftzug ist definiert, jedoch tritt die Platzierung bei der Gestaltung zurück. Der Schriftzug ist nicht isoliertes Gestaltungselement für eine Fläche, sondern die Fläche als Gesamtheit wird gestaltet. Die Art der Gestaltung ist auch für die neue POSTBANK bezeichnend.

Durch neue Strukturen befreit sich die POSTBANK von herkömmlichen Gestaltungs- und Denkrastern. Die Strukturen einer Behörde werden aufgelöst. Unkompliziert und direkt wird den Kunden zugearbeitet, die in den Mittelpunkt aller Aktivitäten gestellt werden. Dazu gehört auch die Neustrukturierung der Organisation hin zu einer flachen Organisationsstruktur, ohne hinderliche Hierarchiestufen.

Die Postbank Diskretionssäule sorgt seit einiger Zeit dafür, dass die Kunden sich am Postschalter nicht zu nahe kommen.

Wie nimmt der Kunde die neue Gestaltung wahr? Zunächst fällt jedem Kunden im Postamt die blaue Diskretionssäule vor dem Schalter auf. Dieses erste blaue Gestaltungselement fordert den Kunden auf, stehen zu bleiben, um für die nötige Diskretion am Schalter selbst zu sorgen.

Das vertraulichë Gespräch,ist bei Geldgeschäften wichtig und wird von den Kunden dänkbar angenommen. Dieser Schritt hat fast Symbolcharakter. Dem Kunden wird in der Schalterhalle klargemacht, dass hier nicht nur Briefmarken und Telefonkarten verkauft werden, sondern auch Spargelder angelegt und über Girokonten gesprochen wird. Die Botschaft ist neu, die Sehweise ist neu, das Material ist neu. Die Farbe motiviert und die Struktur verführt zum Anfassen. Damit hätte die Gestaltung gleich 2 Aspekte erreicht: der Stopper wird wahrgenommen, er wirkt sympathisch durch Farbe und Form und macht neugierig durch die Struktur der Fläche. Wenn Gestaltung dazu verführen kann, dass Neugier geweckt wird, das Blau nicht nur zu sehen, sondern auch anzufassen, dann ist der Kontakt hergestellt. Wie der Handschlag bei einer Begrüßung ein sehr persönlicher Ausdruck von Kontaktaufnahnahme ist, so tritt auch der Berührer direkt mit der neuen POSTBANK in Kommunikation. Die Bank zum Anfassen, nicht nur im direkten, sondern auch im übeitragenen Sinne.

Das Image der POSTBANK soll mithilfe von klassischer Werbung aktiv unterstützt werden, jedoch auch durch aktive und offene Pressearbeit. Das Unternehmen will sich dort zeigen, wo die Menschen sind, in ihrer Freizeit, auf Reisen oder in Schule und Beruf. Die POSTBANK ist nicht nur Unternehmen aus Zahlen und Bilanzen, nicht nur ein Anbieter von Finanzdienstleistungen, sondern auch Arbeitgeber für viele Menschen. Dieses alles zusammen macht die POSTBANK aus. Aber nur Menschen können der POSTBANK die Persönlichkeit geben, die sie in Strategiepapieren festlegt.

Die Postbank wird Farbe bekennen.

Die POSTBANK-Führung

Die POSTBANK im 2. Jahr der Selbstständigkeit

Januar: Auf dem Weg zur papierlosen Überweisung

- Die POSTBANK pilotiert in Hannover und Karlsruhe den Elektronischen Zahlungsverkehr. Geldüberweisungen werden beim kontoführenden Postgiroamt bearbeitet, ohne dass die Belege versandt werden, der Gutschriftteil der Überweisung wird dem Kontoauszug nicht mehr als Anlage beigefügt. Papier befindet sich auf dem Rückzug.

- Die Mitte Juli 1990 angelaufene Schulung der Schalterkräfte in den neuen Ländern wird abgeschlossen. Im „Schneeballsystem” konnten 15.000 Mitarbeiterinnen und Mitarbeiter zu den Postbank-Angeboten geschult werden.

- Die Postbank wird ordentliches Mitglied des Verbandes öffentlicher Banken. Der VÖB vertritt insgesamt 45 Institute, die gut 1 Viertel des Marktes repräsentieren.

- Die Postspargiro- und Postscheckkonten der ehemaligen Deutsche Post Postbank der DDR werden auf POSTBANK-Girokonten umgestellt. Die Postbank Nürnberg fungiert zunächst als Betriebsstätte der im Aufbau befindlichen Postbank Leipzig.

- Auch im Einlagengeschäft kommt die Angebotsanpassung voran. Neben dem Sparbuch mit gesetzlicher Kündigungsfrist bietet die POSTBANK ihren Kunden in den neuen Ländern jetzt auch das „Sparen mit wachsendem Zins” an.

- Die Postscheckämter Dresden, Erfurt und Magdeburg der ehemaligen Deutsche Post Postbank der DDR werden geschlossen, nahezu alle Mitarbeiterinnen und Mitarbeiter werden von den anderen Postunternehmen übernommen.

- In Bonn tagen die europäischen Postbank-Direktoren. Die Konferenz dient der Vertiefung der Zusammenarbeit mit dem Ziel, in der Zukunft grenzüberschreitende Produkte zu entwickeln und entsprechende technische Verfahren einzusetzen.

Als eines der ersten Objekte erhielt ein Klassiker ein neues Aussehen: das Postbank Sparbuch.

Februar: Namensänderung

- Das Postscheckamt Leipzig der ehemaligen Deutsche Post Postbank der DDR wird umbenannt: Es heißt ab jetzt Postgiroamt und ist das insgesamt 14. der POSTBANK.

März: „Wir bauen auf Leipzig”

- Die POSTBANK ist in den neuen Ländern erfolgreich: Eine Rostockerin eröffnet das 500.000ste Postbank-Sparbuch, knapp 9 Monate nach Inkrafttreten der Wirtschafts- und Währungsunion.

- Am 5. März ist es soweit: POSTBANK-Chef Günter Schneider legt den Grundstein für den Neubau der POSTBANK Leipzig. Rund 200 Millionen Mark werden investiert. Nach Fertigstellung soll Leipzig zusammen mit Berlin den gesamten Zahlungsverkehr der neuen Länder verarbeiten.

- Auf der CeBIT 1991 präsentiert sich die POSTBANK erstmals im neuen Outfit: im typischen POSTBANK-Blau. Im weiteren Jahresverlauf bekennt sie noch auf weiteren 13 großen Verbrauchermessen Farbe und zeigt sich auch optisch zunehmend als eigenständige Bank.

- Die 1. Ausgabe der „Bankpost” erscheint. Die monatlich herausgegebene Zeitung für alle Mitarbeiterinnen und Mitarbeiter der POSTBANK will als ständiger Begleiter informieren, unterhalten und verbinden. Sie wird ergänzt durch ein in loser Folge erscheinendes „Bankpost Magazin” und „Bankpost Telegramm” für die ganz schnelle Information.

- Der Aufsichtsrat stellt die DM-Eröffnungsbilanz der ehemaligen Deutsche Post Postbank der DDR fest.

Bargeldlos zahlen wird immer beliebter. Hier die Postbank Card und die Postbank Eurocard (Kreditkarte)

April: „Bankenverband will POSTBANK zügeln”

- So oder so ähnlich lauten die Schlagzeilen in der Presse. Hintergrund: Die Bankenverbände wollen mit einer Klage gegen die lebensnotwendigen Angebotsanpassungen der POSTBANK vorgehen. Die POSTBANK bleibt unbeeindruckt: „Wir werden den Verfassungsrahmen nicht sprengen, wir werden ihn aber voll ausfüllen”. Die Klage kommt schließlich - gut 1 Jahr später -im Mai 1992. Sie wird von 9 prominenten Geschäftsbanken eingereicht. Sparkassen, Volks- und Raiffeisenbanken sind zwischenzeitlich aus der Front ausgeschert.

- Das deutsche Bankrecht soll dem europäischen angeglichen werden, dazu soll das Kreditwesengesetz novelliert werden. Die europäischen Nachbarn kennen aber zum Beispiel nicht die gesetzliche Kündigungsfrist. Droht dem Sparbuch das Aus?

- Der Vorstand trifft die Entscheidung, den Elektronischen Zahlungsverkehr flächendeckend einzuführen. Die Pilotprojekte Hannover und Karlsruhe wurden erfolgreich abgeschlossen.

- Das Hauptpostscheckamt Berlin der ehemaligen Deutsche Post Postbank der DDR wird in das Postgiroamt Berlin integriert.

Mai: Erstmals über 100.000 Btx-Girokunden

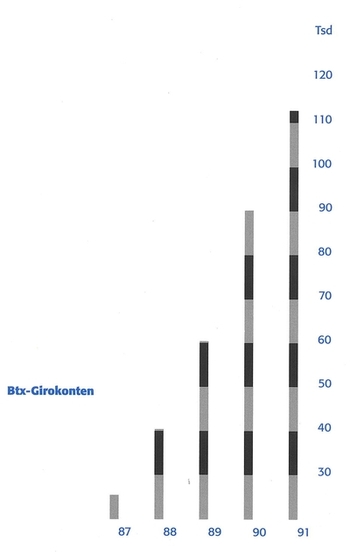

- Die POSTBANK begrüßt den 100.000sten Btx-Girokunden. Die Kundenzahl hat sich damit in knapp 3 Jahren verdoppelt und wächst weiter. Derzeit nutzen bereits 120.000 Kunden dieses Zahlungsverkehrsangebot.

- Nur 429 Tage nach der Grundsteinlegung können die Mitarbeiterinnen und Mitarbeiter der POSTBANK Dortmund Richtfest feiern. Früher als geplant werden sie aus den bisher 7 Gebäuden aus dem ganzen Stadtgebiet im Neubau zusammenziehen können.

- Die Postbank testet in einem Pilotprojekt die Einführung von Vertriebsbeauftragten. Deren Aufgabe soll Unterstützung und Schulen der POSTDIENST-Mitarbeiter sein. Die ersten Ergebnisse stimmen hoffnungsvoll.

Juni: Das KORDOBA-Zeitalter beginnt

- KORDABA heißt das neue Zauberwort. Es steht für „Kundenorientiertes Dialogsystem für Bankgeschäfte” und soll in der POSTBANK eine neue „Ära” einleiten, so EDV-Vorstand Rudolf Bauer. Die neue Bankensoftware wird auch den Aufbau eines bankenüblichen Rechnungswesens ermöglichen.

- Die Bankenverbände lassen nicht locker. Am 5. Juni führen sie ein Gespräch mit dem Bundesminister für Post und Telekommunikation und Mitgliedern von Vorstand und Aufsichtsrat der POSTBANK. Die POSTBANK bleibt bei ihrem Standpunkt.

- Alle Girokunden werden direkt durch einen Vorstandsbrief über die zum 1. Juli anstehenden Angebots- und Preisanpassungsmaßnahmen informiert.

- Um den Kunden am Postschalter eine vertraulichere Bearbeitung bieten zu können, erhalten 1.100 Postämter bundesweit sogenannte Diskretionssäulen, die den Kunden bitten, den vor ihm stehenden nicht zu nahe zu rücken. Die ersten Ergebnisse sind positiv.

- Der Aufsichtsrat stellt den 1. eigenständigen Jahresabschluss der POSTBANK für die alten Bundesländer fest.

Juli: „Neue Leistungen” - neue Preise

- Die Postbank beginnt, ihre Angebote „Zug um Zug” an den Markt anzupassen. Privatkunden erhalten auf ihrem Griokonto ein einkommensabhängiges Dispolimit, was ihnen größeren finanziellen Spielraum bietet. Zum Jahresende 1991 nehmen 170.000 Kunden dieses Angebot in Anspruch. Im Schnitt liegt der in Anspruch genommene Betrag bei 1.100 DM. Das zeigt deutlich, dass die Kunden darin eine Zahlungsreserve sehen und es keinesfalls eine Kreditgewährung ist. Zeitgleich damit treten das neue, kostengerechtere Preismodell sowie die Allgemeinen Geschäftsbedingungen der POSTBANK in Kraft.

- Die Postbank tritt der Schufa bei, um die Erweiterung des Dispolimits rechtlich und ökonomisch abzusichern.

- Die Lohn- und Vergütungsstruktur der Beschäftigten in den neuen Ländern wird gepasst, sie erhalten höhere Löhne. Zur Überbrückung gewährt die POSTBANK Abschlagszahlungen.

- Die neue Organisationsstruktur des Vertriebes tritt in Kraft.

- Die im Januar zu Rate gezogene Unternehmensberatungsgesellschaft Boston Consulting Group (BCG) legt einen umfangreichen Maßnahmenkatalog vor, um die Betriebsabläufe bei der POSTBANK kurzfristig zu verbessern. Ziel ist, die eklatanten Kostennachteile den Mitbewerbern gegenüber zu verringern.

August: Irland macht die 20 voll

- Jetzt können Urlauber auch in Irland von ihrem Postbanksparbuch Geld abheben, die „grüne Insel” ist das 20. Land in diesem Kreis.

- Die POSTBANK tritt als ordentliches Mitglied dem Verein zur Förderung des Instituts für Kredit- und Finanzwirtschaft e.V. der Ruhruniversität in Bochum bei.

- Die Boston Consulting Group erhält den Auftrag, die „Anpassung der Organisation in der Generaldirektion in Bonn und der Zentralstelle in Darmstadt an neue strategische Ziele und die geänderten Rahmenbedingungen hinsichtlich Markt und Wettbewerb” zu prüfen.

September: „Wir halten Wort”

- Die POSTBANK feiert die Einweihung des neuen Rechenzentrums in Leipzig mit den fast 600 Mitarbeiterinnen und Mitarbeitern. Die Planungen sind mehr als erfüllt: Leipzig führt jetzt schon 150.000 Girokonten. In der im gleichen Gebäude befindlichen Zweigstelle nimmt die POSTBANK ihren ersten automatischen Kassentresor bundesweit in Betrieb.

- Die Zahl der ausgegebenen ec-Karten übersteigt erstmals die Millionengrenze.

- Dr. Hans Friderichs wird als Vorsitzender des Aufsichtsrates der POSTBANK wiedergewählt.

- Der Aufsichtsrat stellt den Jahresabschluss der POSTBANK für die neuen Länder fest.

Oktober: Der Sparbrief ist da

- Die Postbank macht den 2. Schritt zur Angebotsanpassung. Sie führt den 4- und 6-jährigen Sparbrief ein. Vorerst im Direktvertrieb angeboten, stößt er vom Start weg auf breites Kundeninteresse.

- Die POSTBANK stellt der Öffentlichkeit ihren ersten Geschäftsbericht vor, in der sie Rechenschaft über das „Jahr 1 der Selbstständigkeit” ablegt.

- Der Versand der Postbank Card läuft an. Mit dieser Servicekarte sollen sich die Kunden bundesweit an 11.000 Postdienstschaltern mit Bargeld versorgen können.

- Das Wissenschaftliche Institut für Kommunikationsforschung stellt die POSTBANK in einem Kongress unter dem Titel „Die Deutsche POSTBANK im Wettbewerb” auf den Prüfstand. 2 Tage lang machen sich Wissenschaftler und Banken-Vertreter Gedanken über Sein oder Nichtsein der POSTBANK.

- In den neuen Ländern wird das 750.000ste Sparbuch ausgestellt. Die Kunden dort haben der POSTBANK bereits über 3 Milliarden Mark anvertraut.

- Der Vorstand beschließt die Einführung neuer Anlagegrundsätze für die Kundengelder zum 1. Januar 1992.

November: Bundesrechnungshof rügt Krankenstand bei der POSTBANK

- Aufgrund eines Bundesrechnungshofberichts nimmt sich die Interne Revision des Krankenbestandes bei der Postbank an. Er liegt sowohl im Vergleich zum gesamten Bankgewerbe, als auch zum Durchschnitt in der Wirtschaft zu hoch. Auch die Zahl der sogenannten Kurzfristkrankheiten liegt ungewöhnlich hoch.

- Der Aufsichtsrat genehmigt den konsolidíerten Jahresabschluss der POSTBANK, er enthält erstmals neue und alte Bundesländer.

- Die Postbank Frankfurt am Main nimmt den Pilotbetrieb „Neues Betriebsabwicklungsmodell” mit dem Ziel auf, den Fluss des Zahlungsverkehrs zu beschleunigen und die innerbetriebliche Abwicklung zu rationalisieren.

- Die Postbank wird Mitglied der Schmalenbach-Gesellschaft - Deutsche Gesellschaft für Betriebswirtschaft e.V., Köln.

Dezember: Die erste Tochtergesellschaft

Selbst gerade erst 2 Jahre alt, bekommt die POSTBANK ihre erste Tochter, die POSTBANK Data GmbH. Deren Aufgaben:

- Beschaffung von Hard- und Software sowie Vermietung an die POSTBANK

- Durchführung von Wartungs- und Installationsdienstleistungen hieran.

aus dem Geschäftsbericht 1991:

Auf dem Weg in eine wirtschaftlich gesicherte Zukunft

Lagebericht - Überblick

1991 war für die Postbank ein weiterer Schritt auf dem Weg in eine wirtschaftlich gesicherte Zukunft. Sie begann, ihre Angebote im Zahlungsverkehr und Einlagengeschäft Zug um Zug auszudehnen.

Seit dem 1. Juli 1991 bietet die POSTBANK ihren Kunden ein marktübliches, einkommensabhängiges Dispolimit auf dem Girokonto an. Damit verbunden war eine Preisanhebung.

Zeitgleich traten die Allgemeinen Geschäftsbedingungen der POSTBANK in Kraft; sie lösten das bis dahin geltende öffentlich-rechtliche Benutzungsverhältnis ab. Seither gelten privatrechtliche Regeln für die Kundenbeziehung wie bei den Mitbewerbern.

Seit Oktober 1991 bietet die POSTBANK ihren Kunden Sparbriefe mit 4- oder 6-jähriger Laufzeit an.

Weiter vorangetrieben wurde die Angleichung der Angebote in den neuen und alten Bundesländern. Zum Jahresbeginn 1991 wurde der Postbank-Zahlungsverkehr weitgehend auf Weststandard umgestellt.

Das ehemalige Hauptpostscheckamt der Deutschen Post der DDR wurde in die Berliner Postbank-Organisation integriert; das neu formierte Postgiroamt Leipzig nahm den Betrieb auf. Der Beginn des Neubaus in Leipzig dokumentiert die Entschlossenheit der POSTBANK zum Ausbau ihres Geschäfts auch in den neuen Bundesländern.

Im Berichtsjahr nahm das Geschäftsvolumen bei einem Wachstum der Einlagen von insgesamt 99 Millionen DM nur sehr verhalten zu. Damit hat sich die POSTBANK relativ gut im Markt behauptet. Unter Einbeziehung der Ablieferung an den Bund ist das Teilbetriebsergebnis um 375 Millionen DM auf 548 Millionen DM angestiegen. Damit hat sich die Ertragslage deutlich verbessert.

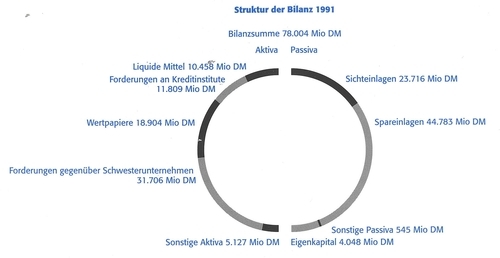

Bilanzstruktur und -entwicklung

Die POSTBANK ist ein Spezialinstitut für Zahlungsverkehr und Einlagengeschäft; diese beiden Sparten prägen die Bilanzstruktur der Bank. Das Individualkreditgeschäft ist ihr verwehrt.

Daneben ist die POSTBANK Hausbank für die Schwesterunternehmen POSTDIENST und TELEKOM.

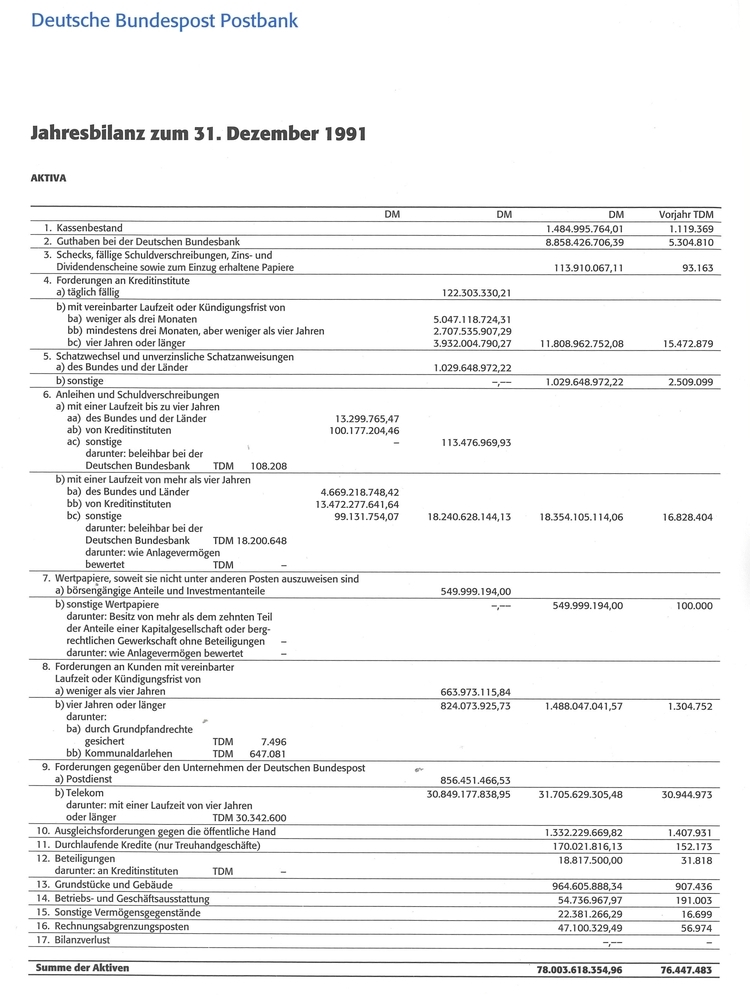

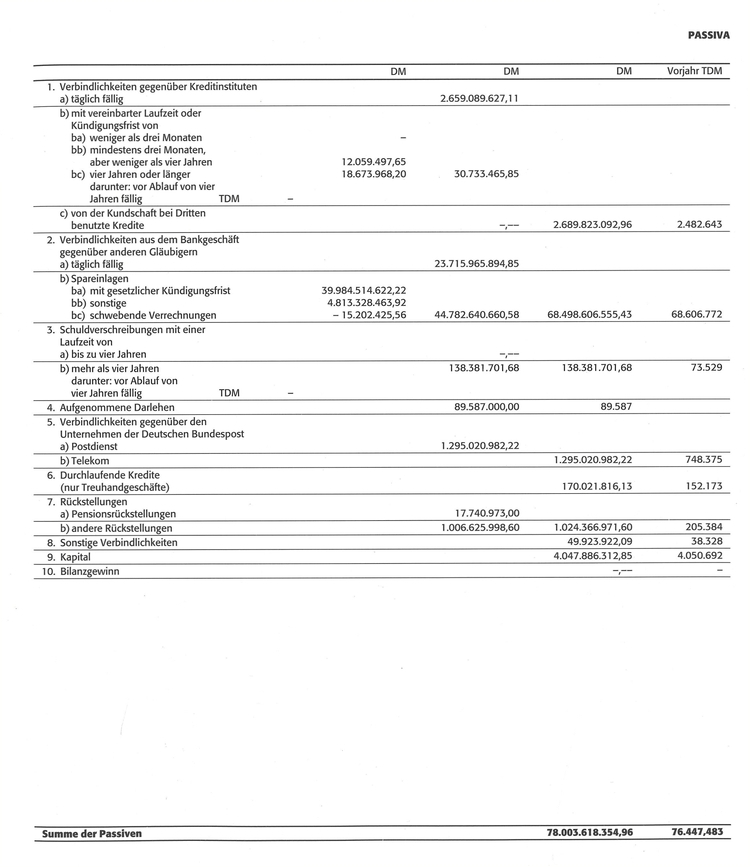

Die Bilanzsumme der POSTBANK beträgt zum Ende des Geschäftsjahres 1991 rund 78.004 Millionen DM.

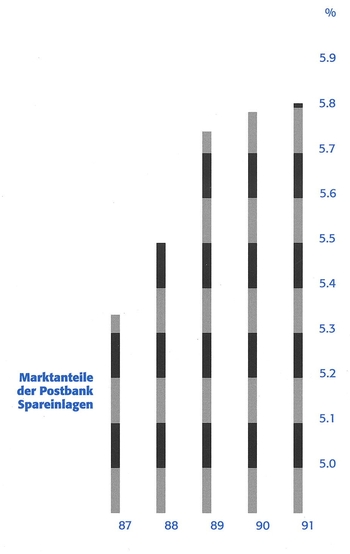

Beherrschende Positionen auf der Passivseite sind die Spareinlagen und die Sichteinlagen von Nichtbanken. Die Spareinlagen machen mit 44.783 Millionen DM 57,4 Prozent des Bilanzvolumens aus; die Sichteinlagen der Nichtbanken in Höhe von 23.716 Millionen DM haben einen Anteil von 30,4 Prozent an der Bilanzsumme.

Aus den Positionen der Aktivseite ragen mit einem Anteil von 40,6 Prozent die Ausleihungen an die Schwesterunternehmen TELEKOM und POSTDIENST von zusammen 31.706 Millionen DM heraus.

Ebenso charakteristisch ist der hohe Anteil der Anlagen in Anleihen und Schuldverschreibungen, die mit 18.354 Millionen DM 23,5 Prozent der Bilanzsumme ausmachen.

Gegenüber dem Vorjahr ist die Bilanzsumme um 1.556 Millionen DM oder um 2,0 Prozent gestiegen. Dieses Wachstum beruht im Kundengeschäft bei einem leicht geänderten Bestand an Spareinlagen auf einer Zunahme der Sichteinlagen sowie der Guthaben der Schwesterunternehmen und hat sich auf der Aktivseite vor allem in den beherrschenden Positionen niedergeschlagen.

Passivgeschäft

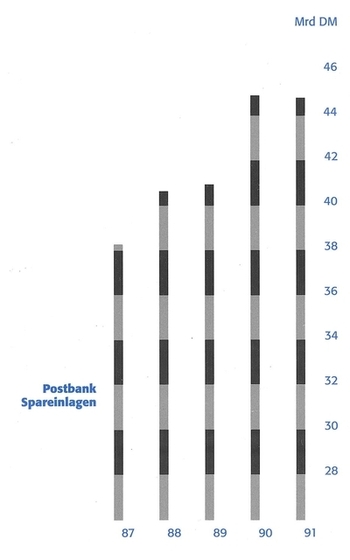

Die Spareinlagen beliefen sich zum Ende des Berichtsjahres auf insgesamt 44.783 Millionen DM und lagen damit geringfügig um 120 Millionen DM unter dem Endstand des Vorjahres (44.903 Millionen DM). Die POSTBANK hat sich gegenüber der Marktentwicklung gut behauptet, da im Branchendurchschnitt die Einbußen deutlich höher lagen.

Bei den einzelnen Sparformen zeigt sich ein unterschiedlicher Verlauf. Einem deutlichen Rückgang bei den Spareinlagen mit gesetzlicher Kündigungsfrist - ohne Spareinlagen mit festem und mit wachsendem Zins - um 1.196 Millionen DM oder 4,4 Prozent auf nunmehr 26.078 Millionen DM steht eine Postbank-Spareinlagen-Zunahme in Höhe von 1.275 Millionen DM oder 7,3 Prozent bei den höherverzinslichen Sparformen gegenüber. Den Schwerpunkt dieser Einlagen bildet das Sparen mit festem Zins. Aber auch das Sparen mit wachsendem Zins und das Ratensparen mit Prämie haben Zuwächse zu verzeichnen. Rückläufig waren das Sparen mit vereinbarter Kündigungsfrist von einem oder mehr Jahren.

Die Spareinlagen mit festem Zins legten im Berichtsjahr 34,1 Prozent zu und stiegen von 5.675 Millionen DM auf nunmehr 7.611 Millionen DM. Sie haben damit nach den Einlagen mit gesetzlicher Kündigungsfrist (ohne Festzins-Sparen und ohne Sparen mit wachsendem Zins) die zweithöchste Position im Spareinlagenbestand der POSTBANK erreicht. Parallel zur Entwicklung der Guthaben ist die Zahl der Festzinssparkonten um 28,0 Prozent gestiegen.

Postsparbuch der Deutschen Post der DDR,

ausgestellt am 29.06.1973 beim Postscheckamt Berlin (Ost)

Beim Sparen mit wachsendem Zins stiegen die Einlagen um 389 Millionen DM auf 6.295 Millionen DM; das ist eine Zunahme von 6,6 Prozent. Noch stärker erhöhte sich die Zahl der Konten bei dieser Sparform (8,9 Prozent).

Seit Oktober 1991 bietet die POSTBANK aufgezinste Sparbriefe mit Laufzeiten von 4 und 6 Jahren an. Der Absatz ist gut angelaufen. Ausschließlich im Direktmarketing wurden bis zum Jahresende über 4.200 Sparbriefe mit rund 40 Millionen DM Einlagen hereingenommen.

Die Umstellung der in den neuen Bundesländern übernommenen Altkonten (gelbe Sparbücher) auf Postbank-Standard ist weitgehend abgeschlossen.

Mittelaufnahme für die Schwesterunternehmen

Die Postbank übernimmt als Hausbank die Mittelbeschaffung am Kapitalmarkt für die 3 Postunternehmen.

Im Geschäftsjahr wurden folgende Mittel am Kapitalmarkt aufgenommen:

| Postanleihen | 6.000 Millionen DM |

| Postschatzanweisungen | 2.035 Millionen DM |

| Schuldscheindarlehen | 4.499 Millionen DM |

Die Kapitalmarktaufnahme liegt um 4,2 Milliarden DM über der des Vorjahres. Die Steigerung ist im Wesentlichen auf die Investitionen im Beitrittsgebiet zurückzuführen.

Von diesen Mitteln entfielen auf die POSTBANK 80,8 Millionen DM. Das sind 0,6 Prozent der gesamten aufgenommenen Mittel.

Der POSTBANK obliegt die Kurspflege für die Postanleihen. An den Kursgewinnen und -Verlusten wurden die Unternehmen POSTDIENST und TELEKOM anteilig beteiligt.

Das Gesamt-Giroguthaben der Kunden belief sich zum Bilanzstichtag auf 23.716 Millionen DM (Vorjahr: 23.704 Millionen DM). Das entspricht einem Marktanteil der POSTBANK von annähernd 5 Prozent.

Hohe Zuwachsraten kennzeichnen das Kartengeschäft. So setzten zum Jahresende 1991 1.018 Millionen Kunden eine Postbank-Eurochequekarte ein, das sind 128.000 oder 14,4 Prozent mehr als im Vorjahr.

60.000 Kunden nutzten im Berichtsjahr eine Eurocard, 15.250 oder 34,3 Prozent mehr als 1990. Nachdem die Bank zu Beginn dieses Jahres Eigenemittent der Eurocard geworden ist, werden auch hier deutliche Zuwächse erwartet.

Im Oktober 1991 begann die POSTBANK mit der Einführung der Postbank Card, die den Kunden eine bundesweite Bargeldversorgung ermöglichen wird. Bis zum Jahresende 1991 waren 1,5 Millionen Karten ausgeliefert; im Mai dieses Jahres stand die Karte 3,2 Millionen Kunden zur Verfügung; bis zum Jahresende sollen 4 Millionen Karten ausgeliefert sein.

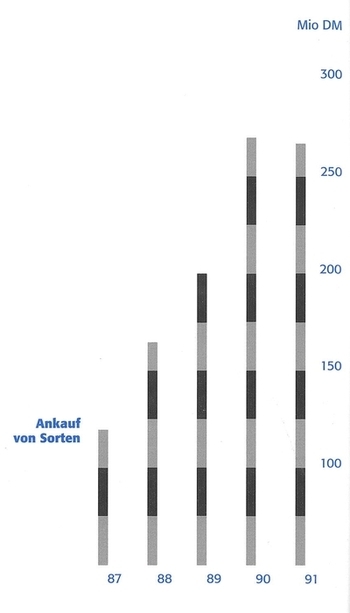

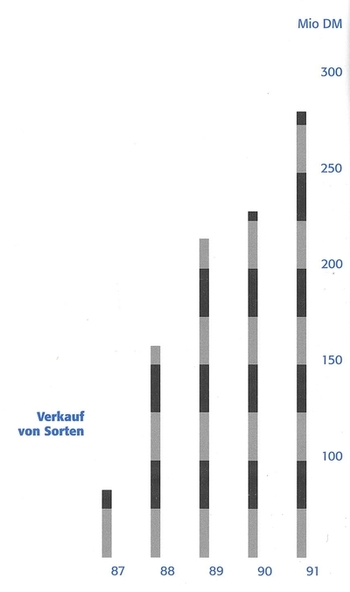

Positiv war auch die Geschäftsentwicklung bei Reiseschecks und im Sortengeschäft.

Zahlungsverkehr

Die Zahl der Postbank Girokonten konnte gegenüber dem Vorjahr um 0,06 Millionen oder 1,2 Prozent auf 5,11 Millionen gesteigert werden.

Kräftig stiegen wiederum die Btx-Girokonten. Zum Jahresende nutzten 112.800 Kunden dieses Angebot, was einer Zunahme um 24.000 oder 27,0 Prozent entspricht.

Seit dem 1. Juli 1991 bietet die POSTBANK ein einkommensabhängiges Dispolimit auf dem Girokonto an. Zum Jahresende war rund 2 Millionen Privatkunden eine solche Finanzresenie eingeräumt.

Gelddienste

Zu den Gelddiensten gehören der Postanweisungsdienst, der Zahlungsanweisungs- und der Zahlscheindienst. Diese Dienste sind hochdefizitär und finden nur hinsichtlich des Zahlscheindienstes eine Entsprechung im banküblichen Zahlungsverkehrsangebot.

Im baren Postanweisungs- und halbbaren Zahlungsanweisungsdienst ist die POSTBANK Alleinanbieter. Damit hat sie insoweit ein faktisches Monopol inne, das aufgrund der hohen Kostenintensität und relativ geringer Gebühren erhebliche Verluste verursacht.

In der Leistungs- und Kostenrechnung für das Geschäftsjahr 1990 wiesen diese Dienste eine Kostenunterdeckung von rund 160 Millioen DM aus. Ihre Weiterführung ist gemäß § 65 Abs. 2 des Postverfassungsgesetzes [= Artikel 1 des Poststrukturgesetzes] bis zum Erlass einer Rechtsverordnung, die die POSTBANK von der Pflicht zum Angebot dieser hochdefizitären Dienstleistungen freistellen kann, zwingend vorgeschrieben. Mit dem Erlass der Rechtverordnung, die über die Einführung von sogenannten Pflichtleistungen befinden wird, ist in der 2. Hälfte des laufenden Jahres zu rechnen.

Aktivgeschäft

Den Schwerpunkt des Aktivgeschäfts bilden die Anlage von Geldern der POSTBANK auf dem Geld- und Kapitalmarkt sowie die Liquiditätshaltung und Investitionsfinanzierung für die Schwesterunternehmen. Die Kassenbestände der Bundespost werden bei der POSTBANK bilanziert; sie besorgt die Liquiditätssteuerung für die 3 Postunternehmen insgesamt. Voraussetzung hierfür war die Angleichung der Geldver- und -entsorgung der Postdienststellen im Gebiet der neuen Bundesländer an den Weststandard. Dies wurde im abgelaufenen Geschäftsjahr erreicht.

Die kurzfristige Liquidität der Bank wird über den Geldmarkt und über Refinanzierungsquellen der Bundesbank gesichert.

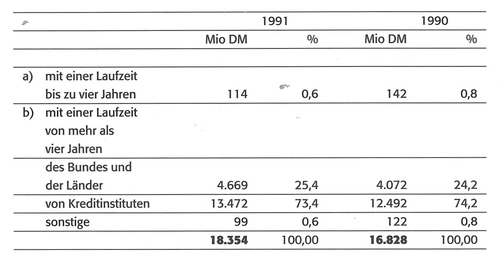

Die Forderungen an Kreditinstitute mit vereinbarten Laufzeiten mit dem Gesamtbetrag von 11.687 Millionen DM (Vorjahr: 13.506 Millionen DM) resultieren im Wesentlichen aus Geldmarktgeschäften. Enthalten sind zudem Forderungen aus Schuldscheindarlehen und Namenspapieren. Das Volumen der Anleihen und Schuldverschreibungen stieg im Geschäftsjahr um 1.526 Millionen DM bzw. 9,1 Prozent auf 18.354 Millionen DM.

Der Gesamtbetrag gliedert sich wie folgt:

Fast 3 Viertel der Wertpapiere entfallen auf Papiere, die von Kreditinstituten ausgegeben wurden. In Relation zum Geschäftsvolumen ergibt die Gesamtposition Anleihen und Schuldverschreibungen einen Anteil von 23,5 Prozent nach 22,0 Prozent im Vorjahr.

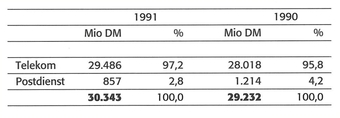

Die POSTBANK stattete ihre Schwesterunternehmen im abgelaufenen Geschäftsjahr mit zusätzlichen langfristigen Mitteln zur Investitionsfinanzierung aus. Die Ausleihungen stiegen um 1.111 Millionen DM oder 3,8 Prozent auf 30.343 Millionen DM. Die Ausleihungen an die Schwesterunternehmen verteilen sich wie folgt:

Die zusätzlichen Mittel dienten der TELEKOM für Investitionen vor allem auch in den neuen Bundesländern. Im Verhältnis zur Bilanzsumme betragen die Forderungen an die Schwesterunternehmen - unter Einbeziehung der Liquiditätshaltung durch die POSTBANK - 40,6 Prozent gegenüber 40,5 Prozent im Geschäftsjahr 1990. Die Ausleihungen wurden zu marktüblichen Sätzen verzinst.

Für Sicht- und Spareinlagen gelten Anlagegrundsätze, die vom Bundesminister für Post und Telekommunikation nach Abstimmung mit dem Bundesminister für Finanzen und Wirtschaft und der Deutschen Bundesbank erlassen wurden. Die Grundsätze wurden in vollem Umfang eingehalten.

Vom 1. Januar 1992 an traten neue Anlagegrundsätze für die POSTBANK in Kraft. Sie wurden gemäß § 23 Abs. 5 des Postverfassungsgesetzes vom Vorstand der POSTBANK beschlossen. Die neuen Anlagegrundsätze tragen den aktuellen Entwicklungen der Geld- und Kapitalmärkte Rechnung. Sie geben der POSTBANK größere Freiräume für die Nutzung zweckmäßiger Anlageinstrumente zur Optimierung des betriebswirtschaftlichen Ergebnisses. Die Grundsätze lehnen sich eng an die für das Kreditgewerbe geltenden Liquiditätsgrundsätze an.

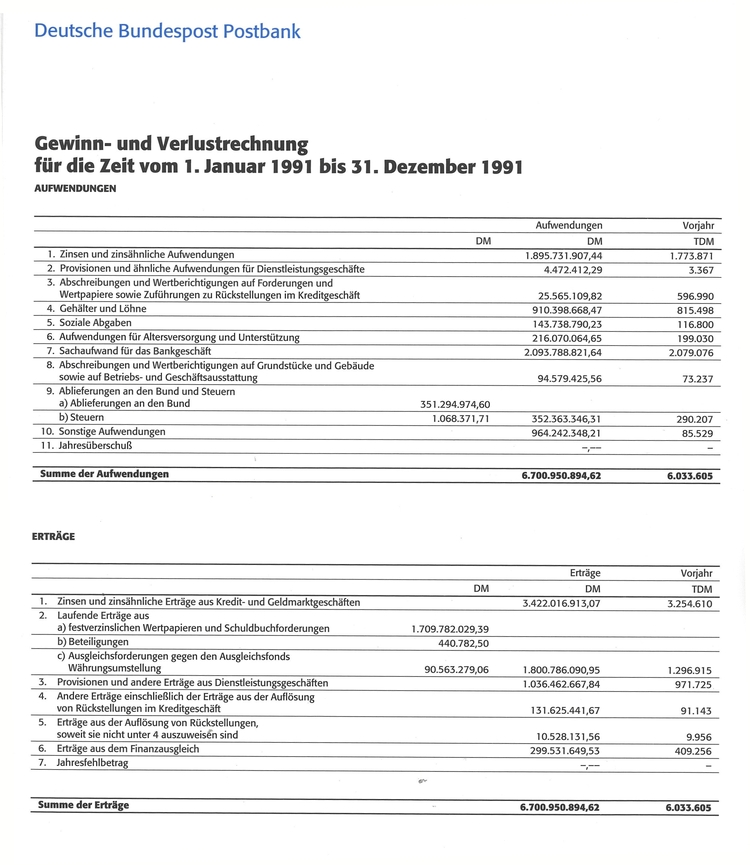

Ertragslage und Eigenmittel

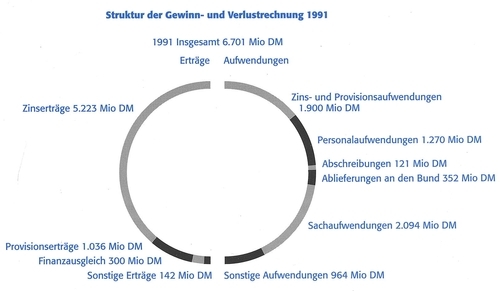

Im abgelaufenen Geschäftsjahr wurden Zinserträge in Höhe von 5.223 Millionen DM erwirtschaftet. Zinsen auf Wertpapiere und Schuldbuchforderungen von 1.710 Millionen DM und Zinsen für Ausleihungen an die Schwesterunternehmen in Höhe von 2.397 Millionen DM prägten den Zinsertrag.

Bei den Zinsaufwendungen von 1.896 Millionen DM dominierten die Zinsen für Spareinlagen mit 1.880 Millionen DM.

Der Zinsüberschuss betrug 3.327 Millionen DM. Das entspricht einer Steigerung um 549 Millionen DM oder 19,8 Prozent.

Provisionen wurden in Höhe von 1.036 Millionen DM vereinnahmt. Wesentliche Positionen sind dabei Erträge aus dem Zahlungsverkehr und der Kontoführung mit 892 Millionen DM sowie Erträge aus Umsätzen mit den Schwesterunternehmen von 90 Millionen DM.

Das Provisionsergebnis erhöhte sich um 64 Millionen DM auf 1.032 Millionen DM.

Der Verwaltungsaufwand betrug 3.459 Millionen DM. Das bedeutet einen Anstieg um 5,4 Prozent. Die dominierende Position ist mit 2.094 Millionen DM der Sachaufwand. Dieser wird gut zur Hälfte durch die Abgeltungsbeträge bestimmt, die die POSTBANK für Leistungen der Schwesterunternehmen, vor allem an den POSTDIENST, insbesondere im Rahmen des Schalterverbundes zu zahlen hat. Dazu kommen noch die zu Marktpreisen abgegoltenen Porti, Frachten usw. in Höhe von 601 Millionen DM sowie Telekommunikationsentgelte von 41 Millionen DM.

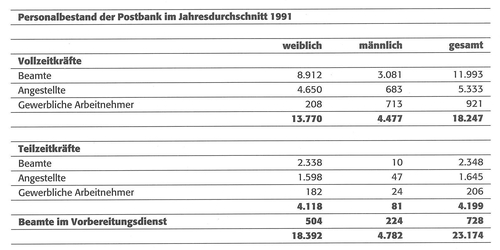

Die Personalaufwendungen sind um 12,3 Prozent auf 1.270 Millionen DM gestiegen. Neben der Anpassung der Löhne und Gehälter aus der Lohnrunde 1991 ist das auf einen Anstieg im Personalbestand zurückzuführen. Die Beschäftigtenzahlen lagen infolge der zusätzlichen Aufgaben ín den neuen Bundesländern, insbesondere wegen des Aufbaus des Postgiroamtes Leipzig und der Integration des ehemaligen Hauptpostscheckamtes Berlin (Ost) in die Berliner Postbank-Organisation im Jahresdurchschnitt bei 23.174 Mitarbeiterinnen und Mitarbeitern.

Zusätzlich waren durchschnittlich 3.279 Dienstkräfte ohne Bezüge beurlaubt, davon 2.990 Vollzeit- und 289 Teilzeitkräfte.

Die POSTBANK führt 10 Prozent von wesentlichen Ertragspositionen an den Bund ab. Für das Berichtsjahr betrug die Ablieferung 352 Millionen DM nach 290 Millionen DM im Vorjahr. Nach § 63 des Postverfassungsgesetzes muss diese Abgabe bis 1994 gezahlt werden. 1995 wird sie erstmals deutlich reduziert. Von 1996 an wird die POSTBANK mittels einer Fiktion im Ergebnis wie eine Kapitalgesellschaft mit Abgaben belegt. Das wird zu einer erheblichen Reduzierung der Abgabenlast und damit zur Bereinigung einer empfindlichen Wettbewerbsverzerrung führen.

Die Ertragslage entwickelte sich insgesamt positiv. Das Teilbetriebsergebnis erhöhte sich um 375 Millionen DM auf 548 Millionen DM. Dabei ist die Ablieferung als Aufwand einbezogen.

Vom Teilbetriebsergebnis abzuziehen ist der Saldo der sonstigen Aufwendungen und Erträge. Bei diesem dominiert das neutrale Ergebnis, das maßgeblich bestimmt ist durch bilanzielle Vorsorge für tiefgreifende Umstrukturierungsmaßnahmen, die in den nächsten Jahren anstehen. Es beläuft sich insgesamt auf minus 836 Millionen DM. Eine weitere Minderung von 12 Millionen DM ergibt sich aus übrigen Aufwendungen und Erträgen, sodass sich danach ein negatives Ergebnis von 300 Millionen DM einstellt. Dieser Betrag wird im Wege des Finanzausgleichs durch das Schwesterunternehmen TELEKOM ausgeglichen.

Die in der Eröffungsbilanz für das Beitrittsgebiet bilanzierte Ausgleichsforderung wurde vom Bundesaufsichtsamt für das Kreditwesen nicht in voller Höhe anerkannt. Das führte zu einer Kürzung des Eigenkapitals um 3 Millionen DM. Das Eigenkapital beträgt nunmehr 4.048 Millionen DM oder 5,19 Prozent der Bilanzsumme.

Ertragslage und Finanzausgleich

Gemäß § 37 Abs. 4 des Postverfassungsgesetzes haben die Postunternehmen ordnungspolitische Auflagen zu beachten. Danach ist ein Finanzausgleich aus Monopoldiensten (der TELEKOM) zugunsten von Wettbewerbsdiensten (der POSTBANK) zwar zulässig, Wettbewerbsmöglichkeiten anderer Unternehmen aber dürfen ohne sachlich gerechtfertigten Grund nicht beeinträchtigt werden. Diesen Grundsatz hatte die POSTBANK bereits 1990 im Jahr ihrer strukturellen Verselbstständigung erfüllt. Auch im Berichtsjahr kam sie diesem Grundsatz uneingeschränkt nach.

Vor Ablieferung an den Bund erzielte die POSTBANK im abgelaufenen Geschäftsjahr einen Jahresüberschuss von 52 Millionen DM. Wäre die POSTBANK in vollem Umfang steuerpflichtig, wäre ein ausgeglichenes Jahresergebnis erzielt worden. Der Finanzausgleich lässt sich demnach allein auf die im Vergleich zur normalen Steuerpflicht überhöhte Ablieferung an den Bund zurückführen.

Der bare Postanweisungs- und der halbbare Zahlungsanweisungsdienst, die allein die POSTBANK anbieten muss, haben das Ergebnis im abgelaufenen Geschäftsjahr wiederum stark belastet. Die POSTBANK konnte diese negativen Einflüsse auf das Jahresergebnis jedoch aus eigenen Mitteln tragen. Sie war dazu nicht auf die Inanspruchnahme des Finanzausgleichs angewiesen. Gleichwohl stellt die Weiterführung dieser Dienste eine Belastung dar, die die Entwicklung der POSTBANK beeinträchtigt.

Der Vorstand geht davon aus, dass die Wirtschaftsprüfer dem Bundesminíster für Post und Telekommunikation zu gegebener Zeit testieren werden, dass die POSTBANK die vorgegebenen Regeln eines chancengleichen Wettbewerbs eingehalten hat.

Die Regeln zur Einhaltung eines chancengleichen Wettbewerbs wurden vom Bundesminister für Post und Telekommunikation erlassen, um den Vorgaben des § 37 des Postverfassungsgesetzes nachzukommen.

Die Einhaltung der Regeln ist auch im Zusammenhang mit einer Klage bedeutsam, die von 9 Privatbanken im Mai 1992 beim Landgericht Stuttgart angestrengt worden ist. Diese vertreten die Meinung, bestimmte Dienstleistungserweiterungen (u.a. das erhöhte Dispositionslimit) seien rechtlich unzulässig. Die POSTBANK sieht der streitigen Auseinandersetzung gelassen entgegen.

Ausblick

Die Entwicklung der Postbank wird in starkem Maße davon abhängen, wie es ihr gelingt, sich im Rahmen einer ertragsorientierten Geschäftspolitik in enger und gedeihlicher Kooperation mit dem POSTDIENST am Markt zu behaupten und zugleich den Verwaltungsaufwand deutlich zu senken. Die POSTBANK steuert dieses Ziel mit allem Nachdruck an und hat für die notwendigen Maßnahmen bilanzielle Vorsorge getroffen. Sie geht des Weiteren davon aus, dass die Kooperation mit dem POSTDIENST auf eine finanziell dauerhaft tragfähige Grundlage gestellt werden kann. Die POSTBANK erwartet bei dieser Einschätzung eine weitere zufriedenstellende Entwicklung der Bank, die sich vom Geschäftsjahr 1993 an auch in einem positiven Bilanzergebnis ausdrücken müsste.

Dialog: In guter Gesellschaft

Die POSTBANK und die Öffentlich-Rechtlichen

„Die Existenz öffentlicher Banken in der Bundesrepublik gewährleistet eine Lockerung und teilweise Dezentralisierung der deutschen Bankenlandschaft; sie beschert ein hohes Maß an Wettbewerb und ermöglicht eine bessere Förderung der Wirtschaftsstruktur”, schrieb der Verband öffentlicher Banken in seinem Jahresbericht 1984. Das vor 8 Jahren Gesagte hat heute immer noch Gültigkeit.

Die öffentlichen Banken sind die größte Gruppe in der deutschen Kreditwirtschaft. Zu ihr gehören ganz unterschiedliche Institute wie die Sparkassen, die Landesbanken und Girozentralen, die Kreditinstitute mit Sonderaufgaben sowie die öffentlich-rechtlichen Grundkreditanstalten. Gemessen am Geschäftsvolumen haben die öffentlichen Kreditinstitute zusammen einen Marktanteil von fast 50 Prozent.

Während die Spezialinstitute, wie beispielsweise die bundeseigene Kreditanstalt für Wiederaufbau, weitgehend auf bestimmte Tätigkeitsbereiche spezialisiert sind, sind die Sparkassen und die Landesbanken/Girozentralen Universalbanken, die die gesamte Palette der Bankleistungen anbieten.

Gemeinsam ist allen öffentlichen Instituten, dass sie einen sogenannten öffentlichen Auftrag haben.

Die öffentlichen Universalbanken, die als aufgabenorientiert bezeichnet werden, stehen voll im Wettbewerb zu den genossenschaftlichen Kreditinstituten, die dem Prinzip der Förderung ihrer Mitglieder verpflichtet sind, sowie den privaten Banken, die gewinnorientiert ausgerichtet sind. Dieses Drei-Säulen-Prinzip macht seit Langem die Struktur des deutschen Kreditwesens aus, und es hat sich bewährt.

Ebenso wie die Privat- und Geschäftsbanken haben sich auch die öffentlichen Banken, sieht man einmal von den Vorläuferinstituten ab, im Wesentlichen im 19. Jahrhundeit entwickelt.

Der damalige Gründungszweck von kreditwirtschaftlichen Einrichtungen auf kommunaler, Landes- bzw. Provinz- und Reichsebene war die Unterstützung der Gebietskörperschaften, die im Rahmen der sogenannten Daseinsvorsorge Leistungen bereitstellen, die von der Privatwirtschaft nicht erbracht werden.

Während bei den Spezialinstituten in der Regel der Auftrag in den Einrichtungsgesetzen und den Satzungen auch heute noch relativ eng umrissen und klar definiert ist, hat sich die breiter gefasste Aufgabenstellung der öffentlichen Universalbanken im Laufe ihrer Entwicklung den jeweiligen wirtschaftlichen und gesellschaftlichen Verhältnissen angepasst.

So schreiben beispielsweise die Statuten den kommunalen Sparkassen, die Anfang des letzten Jahrhunderts entstanden, zunächst als ausschließlich oder vorrangigen Geschäftsszweck vor, die Sparbeiträge der unteren Einkommensschichten entgegenzunehmen und zu verzinsen.

Die Mobilisierung und Sammlung der einzelnen geringen Einlagen, die bis dahin häufig in „Sparstrümpfen” verschwunden und damit dem Geldkreislauf entzogen wurden, diente hauptsächlich dazu, die erforderlichen Mittel für Investitionen der Kommunen aufzubringen. Die Sparkassen trugen durch die Anlage der „Not- oder Brotpfennige” zur Finanzierung öffentlicher Baumaßnahmen, des Eisenbahnbaus und auch des privaten Wohnungsbaus bei. Diese Bereiche wurden damals von den privaten Banken aus Rentabilitätsüberlegungen gar nicht oder nur unzureichend mit Krediten versorgt.

Die im letzten Jahrhundert auf der Ebene der damaligen Provinzen entstandenen „Provinzial-Hilfskassen” stellten ebenfalls im Wesentlichen Mittel für öffentliche Infrastrukturleistungen bereit. Die Anfang dieses Jahrhunderts gegründeten Girozentralen und die bereits existierenden, aus den Provinzialhilfskassen hervorgegangenen Landesbanken, die zusätzlich zu ihrer Staatsfunktion die Girozentralfunktion für die Sparkassen übernahmen, entwickelten sich zu regionalen Zentralbanken für die Sparkassen. Im Verbund mit den Girozentralen dehnten die Sparkassen ihre Geschäfte immer weiter aus, entwickelten sich zu Universalbanken und stellten schon frühzeitig eine gewichtige Gruppe in der Kreditwírtschaft dar.

Öffentlicher Auftrag heute

Auch heute wird den öffentlichen Kreditinstituten durch Gesetze und Satzungen die Wahrnehmung im öffentlichen Interesse liegender Aufgaben vorgeschrieben. So haben die Sparkassen die Kreditversorgung insbesondere der Kommunen, des Mittelstandes und der wirtschaftlich schwächeren Bevölkerungskreise sowie die Förderung des Sparzinses sicherzustellen.

Die Landesbanken und Girozentralen nehmen nach den gesetzlichen Vorschriften die Aufgaben von Staats- und Kommunalbanken sowie von Sparkassenzentralbanken wahr. Als Sparkassenzentralbanken unterstützen sie die Sparkassen bei der Erfüllung deren öffentlichen Aufgaben. Dazu gehört die Zusammenarbeit im Zahlungsverkehr, der Liquiditätsausgleich, die Abwicklung des Wertpapier- und Auslandsgeschäfts, das Metakreditgeschäft und weitere Serviceleistungen im Rahmen des Verbundes.

Als Staatsbanken unterstützen die Landesbanken die Regional-, Wírtschafts- und Strukturpolitik des jeweiligen Bundeslandes. Sie führen Fördergeschäfte durch, Beteiligungen und Sanierungen im öffentlichen Interesse; als Hausbank übernehmen sie die Mittelbeschaffung und -anlage für das Land. Darüber hinaus sind sie als Geschäftsbanken tätig.

Die öffentlichen Spezialkreditinstitute wurden aufgrund bestimmter Zwecke gegründet. So etwa die Deutsche Ausgleichsbank, die 1950 als Bank für Vertriebene und Geschädigte AG entstand und 1954 in eine Anstalt öffentlichen Rechts umgewandelt wurde. Ihre ursprüngliche Hauptaufgabe war die wirtschaftliche Eingliederung und Förderung der durch den Krieg und seine Folgen betroffenen Personen. Das allgemeine Bankgeschäft spielt bei den Spezialkreditinstituten keine ausschlaggebende Rolle.

Während die Existenzberechtigung der öffentlichen Spezialinstitute wenig umstritten war, ist es im Laufe der Zeit immer wieder zu Auseinandersetzungen zwischen den privaten und genossenschaftlichen Banken auf der einen und den öffentlichen Universalbanken auf der anderen Seite gekommen. Bereits Anfang dieses Jahrhunderts wurde eine Bankenenquete eingerichtet, die die Struktur des Bankenwesens untersuchen sollte. Schon zum damaligen Zeitpunkt sahen die privatrechtlich organisierten Banken durch die Geschäftsausweitung der Sparkassen, Landesbanken und Girozentralen die traditionelle Arbeitsteilung in der Kreditwirtschaft als verletzt an.

Insbesondere die „Steuerprivilegien” der Sparkassen, die diesen als Ausgleich für die Wahrnehmung ihrer öffentlichen Aufgaben und den damit zusammenhängenden Geschäftsbeschränkungen eingeräumt worden waren, waren lange Zeit ein Stein des Anstoßes. Die Steuervorteile wurden sukzessive abgebaut und entfielen im Rahmen des Subventionsabbaugesetzes von 1981 ganz.

Eine wichtige Rolle in den Auseinandersetzungen spielte die unterschiedliche Auslegung des sogenannten Subsidiaritätsprinzips. Die Sparkassen, Landesbanken und Girozentralen verstehen darunter das Organisationsprinzip ihres Verbundes. Danach ist die dezentral strukturierte Sparkassenorganisation so aufgebaut, dass die Primärinstitute, die kommunalen Sparkassen „vor Ort”, die Grundlage bilden. Auf der Landesebene stehen ihnen die Landesbanken und Girozentralen als Zentralinstitute zur Verfügung. Diese übernehmen diejenigen Aufgaben, die die Sparkassen aufgrund gesetzlicher Beschränkungen oder aufgrund ihrer zu geringen Größe nicht wahrnehmen können.

Eine andere Auslegung vertrat demgegenüber beispielsweise die von der damaligen Bundesregierung eingerichtete Wettbewerbsenquete, die sich in ihrem 1968 vorgelegten Bericht über die Untersuchung der Wettbewerbsverschiebung im Kreditgewerbe und über eine Einlagensicherung unter anderem mit der Frage nach der Existenzberechtigung eines öffentlichen Bankensektors befasste.

Nach ihrer Deutung des Subsidiaritätsprinzips darf die öffentliche Hand Unternehmen nur betreiben, wenn private Einrichtungen die gestellten Aufgaben nicht erfüllen (können). Sobald private Institute diese Aufgaben wahrnehmen, hätten öffentliche Einrichtungen keinen Platz mehr in einer auf privatem Unternehmertum basierenden Wirtschaft.

Diese enge Interpretation des Subsidiaritätsprinzips ist häufig als „Lückenbüßertheorie” kritisiert worden. Die Wettbewerbsenquete von 1968 kam ebenso wie die 1974 vom Bundesfinanzministerium eingesetzte Kommission „Grundsatzfragen der Kreditwirtschaft” zu dem Schluss, dass sich die historisch gewachsene Struktur des deutschen Kreditwesens bewährt habe.

Das Drei-Säulen-Modell hat nach Ansicht einer großen Zahl von Wissenschaftlern und Praktikern dazu beigetragen, dass das deutsche Kreditwesen vielen anderen Ländern als Vorbild dient.

So auch jüngst beim Vertrag zur Schaffung einer Währungs-, Wirtschafts- und Sozialunion im Juli 1990. Der intensive Wettbewerb zwischen den 3 Bankengruppen gilt als Garant für die Effizienz und Stabilität des deutschen Bankwesens. So hat nach weiterverbreiteter Auffassung nicht zuletzt die Existenz eines starken öffentlichen Sektors in der spezifisch deutschen Ausprägung dazu beigetragen, dass - trotz der immer wiederkehrenden Diskussion über die „Macht der Banken” - Forderungen nach Verstaatlichung der Großbanken, wie sie in anderen europäischen Ländern nach dem Zweiten Weltkrieg aufkamen, in Deutschland keine ausschlaggebende Rolle spielten.

| Auszug aus dem Vertrag über die Schaffung einer Währungs-, Wirtschafts- und Sozialunion zwischen der Bundesrepublik Deutschland und der Deutschen Demokratischen Republik Kapitel II: Bestimmungen über die Währungsunion Artikel 10: Voraussetzungen und Grundsätze (4) Voraussetzung für die monetäre Steuerung ist, dass die Deutsche Demokratische Republik ein marktwirtschaftliches Kreditsystem aufbaut. Dazu gehört ein nach privatwirtschaftlichen Grundsätzen operierendes Geschäftsbankensystem im Wettbewerb privater, genossenschaftlicher und öffentlich-rechtlicher Banken, ein freier Geld- und Kapitalmarkt und eine nicht reglementierte Zinsbildung an den Finanzmärkten. |

Selbstverständlich sind die Aufgaben öffentlicher Banken heute andere als vor 100 oder 200 Jahren. Aber wenn sich auch die Interpretation des öffentlichen Auftrages im Zeitablauf den veränderten Verhältnissen anpasst, so ist jedoch im Kern die Aufgabe gleichgeblieben: Die Bereitstellung von bankwirtschaftlichen Leistungen, die im jeweils aktuellen öffentlichen Interesse liegen - unabhängig davon, ob private Institute, deren oberstes Ziel die Gewinnerzielung ist, sich diesen Geschäftsfeldern gerade zuwenden oder nicht.

Zwar ist es sicherlich zutreffend, dass die Versorgung der Bevölkerung mit Bankdienstleistungen angesichts des als „overbanked” geltenden deutschen Marktes gegenwärtig ausreichend erscheint. Das heißt aber nicht, dass dies immer so bleiben muss. Während privatrechtlich organisierte Banken sich jederzeit aus nicht mehr lukrativen Geschäftsfeldern zurückziehen können, gilt dies für öffentliche Institute nicht. Diese müssen bestimmte Leistungen vorhalten, auch wenn sie zeitweilig nicht sonderlich lohnend erscheinen.

Angesichts der Konzentrationstendenzen, die am Vorabend des Europäischen Binnenmarktes bereits eingesetzt haben und die sich nach einhelliger Meinung noch verstärken werden, kommt der Aufrechterhaltung eines funktionierenden Wettbewerbs im Interesse der Kunden eine wichtige Funktion zu. Die Bedeutung der Wettbewerbskorrekturfunktion der öffentlichen Kreditinstitute, die verhindern soll, dass die großen privaten Banken eine marktbeherrschende Stellung erlangen, wird daher noch zunehmen.

Um als Wettbewerbsregulativ wirken zu können, müssen die öffentlichen Banken im Vergleich zur privaten Konkurrenz wettbewerbsfähig sein. Das heißt, obwohl die Gewinnerzielung satzungsgemäß bei ihnen nicht im Vordergrund steht, müssen doch genügend Mittel erwirtschaftet werden, um ein leistungsfähiges Angebot erbringen zu können.

Auf die erhöhten Anforderungen, die angesichts des europäischen Binnenmarktes 1993 auf die Banken zukommen, haben sich die öffentlichen Institute daher bereits seit geraumer Zeit eingestellt. Die Sparkassen, denen die Errichtung von Auslandsstützpunkten aufgrund des Regionalprinzips untersagt ist, haben zahlreiche Kooperationsabkommen mit Sparkassen und Sparkassenverbänden anderer europäischer Länder abgeschlossen.

Auch die POSTBANK sieht sich als Regulativ in dem sich schnell wandelnden Bankenmarkt, der sich immer mehr zu einem Allfinanz-Markt entwickelt. Sie wird die ihr übertragenen Aufgaben, insbesondere ihre Dienstleistungen für den Verbraucher zu kostengünstigen Preisen anzubieten, nur dann wahrnehmen können, wenn sie sich nicht nur auf die weniger ertragreichen bzw. verlustbringenden Sparten des Bankgeschäftes beschränkt. Zudem muss jedes Geldinstitut seinen Kunden die Dienstleistungen anbieten, die diese erwarten. Die Diskussion um die Berechtigung der öffentlichen Banken mit einem breiten Dienstleistungsangebot, wie sie heute vom privaten Geldgewerbe geführt wird, ist, so Friedel Neuber, Vorsitzender des Verbandes öffentlicher Banken e.V. in Bonn, „eine Diskussion von gestern”.

Die Landesbanken und Girozentralen sind seit Langem entsprechend den gewandelten Bedürfnissen ihrer eigenen Kunden und der Sparkassenkunden im internationalen Geschäft aktiv. Dementsprechend haben sie früh damit begonnen, mit ausländischen Kreditinstituten eng zusammenzuarbeiten und ihre Präsenz im Ausland auszuweiten.

Die deutsche POSTBANK als Spezialinstitut für Zahlungsverkehr und Einlagengeschäft hat sich mit anderen europäischen Postbanken zu einer engen Arbeitsgemeinschaft zusammengeschlossen. Diese Gruppe arbeitet an der Verbesserung des internationalen Zahlungsverkehrs. Die beteiligten Postbanken wollen in nächster Zeit „Eurogiro” auf den Markt bringen: schnelle, sichere und preiswerte Überweisungsmöglichkeiten im europäischen Giroverkehr. Die deutsche POSTBANK ist in guter Gesellschaft.

Anmerkungen zur Bilanz und zur Gewinn- und Verlustrechnung: siehe Geschäftsbericht 1991

Bezüge des Vorstandes und des Aufsichtsrates

1. Januar 1991 bis 31. Dezember 1991

Die Gesamtbezüge der Mitglieder des Vorstandes und die Gesamtbezüge der Mitglieder des Aufsichtsrates betrugen im Geschäftsjahr 1991:

Vorstand 1.252.409,80 DM

Aufsichtsrat 431.280,00 DM

Dialog: Die neue Dimension - Die POSTBANK und ihre europäischen Schwestern

- Die deutsche POSTBANK bereitet sich auf Europa vor. Mit ihren europäischen Schwestern arbeitet sie eng zusammen, um im internationalen Giroverkehr Flagge zu zeigen.

Bei den Postbanken ist von einem gemeinsamen Europa noch nicht viel zu spüren: In Finnland und den Niederlanden können sich die Institute am Markt frei entfalten; sie bieten alle Bankdienste an. Die französische „La Poste” ist zwar noch qua Gesetz zu 100 Prozent staatlichen Direktiven unterstellt, trotzdem darf sie ihren Kunden fast alle Bankdienstleistungen anbieten.

Bei der schweizerischen PTT sind die Verhältnisse im Bankbereich noch restriktiver als bei uns: Es wird nur Zahlungsverkehr angeboten. Doch dies soll sich bald ändern.

Logo der AN Post Irland

Die schweizerischen Post-, Telefon- und Telegrafenbetriebe sind derzeit noch diejenigen in Europa, denen die geringsten unternehmerischen Freiheiten zugestanden werden. Im Bankenbereich ist die „Direktion Zahlungsverkehr” alleine auf den Giroverkehr beschränkt. Doch auf diesem Gebiet ist die PTT Spitze. 1991 wurden auf über 1,34 Millionen Postscheck-Konten 561,4 Millionen Transaktionen abgewickelt. „Der Postzahlungsverkehr”, so die Generaldirektion der PTT stolz, „hat sich in den vergangenen Jahrzehnten zur eigentlichen Drehscheibe des Massenzahlungsverkehrs entwickelt”.

Damit erfüllt die PTT den ihr 1906 erteilten und heute noch bestehenden Auftrag, „den Zahlungsverkehr zu erleichtern, zu vereinfachen und zu verbilligen”. Die Schweizerische Nationalbank schätzt, dass über den Postgiro-Verkehr mindestens 3-mal mehr Zahlungen als über alle anderen Banken zusammen abgewickelt werden. Die PTT erfüllt den ihr erteilten Auftrag sogar so gut, dass heute eine der großen Schweizer Banken überlegt, aus dem kaum profitablen Massengeschäft auszusteigen.

Mit den aktuellen Beschränkungen, die bei der PTT derzeit in Geldgeschäften bestehen, will sich ihr Generaldirektor Rudolf Trachsel nicht mehr länger zufrieden geben. „Die PTT-Betriebe müssen mehr unternehmerische Freiheiten erhalten”, postulierte er 1991. Und er gab sich hoffnungsvoll: „Es kann nur eine Frage der Zeit sein, bis uns im Bankingbereich die gleichen Rechte zugebilligt werden, wie sie bereits heute ausländischen Post- und Telekommunikation-Gesellschaften in der Schweiz gewährt werden.”

Unterstützung für diese Forderung erhält Trachsel sogar von der privaten Konkurrenz. Der Präsident der Konzernleitung der Schweizerischen Bankgesellschaft, Robert Studer, empfiehlt zu prüfen, ob die Staatsbanken nicht privatisiert werden sollten, um „frischen Wind in die Bankenlandschaft zu bringen”.

In der Schweiz fürchtet man sich nicht vor der Konkurrenz im eigenen Lande. Mehr schon vor den Anbietern aus dem Ausland. Denn warum sollten die Österreichische Postsparkasse, die niederländische Postbank oder auch die finnische Postipankki Ltd. ihre Möglichkeiten nicht auch in der Schweiz nutzen?

In Österreich hat man frühzeitig erkannt, dass die Österreichische Postsparkasse (P.S.K.) ihren Aufgaben nur nachkommen kann, wenn sie als selbstständiges Bankunternehmen fungiert. Durch das P.S.K.-Gesetz von 1969 wurde sie zu einer Anstalt öffentlichen Rechts mit eigener Rechtspersönlichkeit. Sie ist nicht mehr in die Bundesverwaltung eingegliedert, sondern ein selbstständiges Bankunternehmen. Die Republik Österreich hat Anspruch auf die Abführung des Gewinnes, andererseits haftet der Bund für alle Verbindlichkeiten.

Mit dieser Verselbstständigung ist die österreichische Regierung nicht schlecht gefahren. Die P.S.K. liefert einen jährlich steigenden Gewinn an die Staatskasse ab und stärkt zudem ihre Rücklagen beträchtlich. Für 1991 wurden 110 Millionen Schilling ausgeschüttet, den Rücklagen 674 Millionen Schilling zugeführt, sodass die P.S.K. jetzt über ein Haftkapital von 6,7 Milliarden Schilling verfügt, wovon 5,6 Milliarden Schilling selbst erwirtschaftet wurden.

Auch die P.S.K. ist heute noch gewissen Beschränkungen unterworfen. Aber was sie nicht selbst darf, das bieten Tochtergesellschaften an. Beispielsweise dürfen keine Kredite an Firmen und Hypotheken gewährt werden. Dafür hat man die P.S.K. Bank AG gegründet, bzw. das Bankhaus Feichtner & Co. AG übernommen. Die für die Abwicklung des Zahlungsverkehrs notwendigen Überziehungsmöglichkeiten der Gehalts- und Geschäftskonten wurden bereits mit der P.S.K. Gesetznovelle von 1983 gestattet. Lohnempfänger können ihre Konten bis zu 3 Gehältern überziehen, für Geschäftskonten werden individuelle Vereinbarungen getroffen. Eine Obergrenze für die Überziehungen besteht nicht.

Trotz dieser Freizügigkeit konstatiert die P.S.K.: „Ohne das Angebot marktüblicher Bankdienstleistungen droht ein Abwandern von Privat- und Kommerzkunden”. Heute bekommt der Kunde bei der P.S.K. oder ihren Töchtern jede Bankdienstleistung: Vom Investmentfonds-Anteil über Börsengeschäfte bis hin zur Hypotheken- und Leasingfinanzierung. Auch auf das Allfinanzgeschäft hat man sich durch die Gründung einer Versicherungstochter eingestellt.

Die P.S.K. ist auch im Emissionsgeschäft aktiv. 1991 wurden 3 Anleihen über 900 Millionen Schilling aufgelegt und auch auf den internationalen Kapitalmärkten in italienischer Lira, englischen Pfund und kanadischen Dollars festverzinsliche Wertpapiere ausgegeben. Die Gelder wurden zur Finanzierung öffentlicher Aufgaben eingesetzt. Ferner beteiligte sich die P.S.K. an der Aktienplatzierung von Industrieunternehmen an der Börse und ist im Konsortium der Bundesanleihen.

Doch auch im Ausland ist man aktiv. Die P.S.K. beteiligte sich mit 11,5 Prozent am Kapital der Ungarische Postbank und Sparkasse AG (Postabank) sowie mit 21,5 Prozent an der Tschechisch-Slowakíschen Postbank AG (Postovni Banka). Die Ungarn konnten bereits für 1991 eine Dividende von 13 Prozent ausschütten.

Am 2. Juli 1990 wurde die französische Post durch das Gesetz über den öffentlichen Dienst für Post und Telekommunikation neu organisiert und strukturiert. Es wurden 2 selbstständige Unternehmen „La Poste” und „France Télécom” geschaffen. Die Finanzdienste wurden dem Postbereich zugeordnet und haben fast alle Aufgaben übertragen bekommen, die von Geschäftsbanken ausgeführt und angeboten werden. Da man sich in Paris auch auf den länderübergreifenden Allfinanzmarkt einstellt, hat „La Poste” darüber hinaus den Auftrag erhalten, „alle Arten von Versicherungsprodukten” anzubieten.

Zu den gesetzlich vorgeschriebenen Aufgaben von „La Poste” gehört es u.a. folgende Leistungen und Produkte zu offerieren:

- Zahlungsmittel und nationale und internationale Geldüberweisungen,

- Devisengeschäfte,

- Konten, Sparbücher, Sparbriefe von „La Poste” sowie andere Sparprodukte,

- Anlage, Zeichnung, Ankauf, Verwaltung, Aufbewahrung und Verkauf von Wertpapieren oder sämtliche andere Geldanlageprodukte,

- Vermögensverwaltung, Verwaltung von Wertpapieren sowie Beratung und Unterstützung auf diesen Gebieten,

- Bauspardarlehen.

Besonders interessant: Die französische Regierung hat „La Poste” autorisiert, diese Dienstleistungen nicht nur in Frankreich, sondern auch im Ausland anzubieten. Im Rahmen der Dienstleistungsfreiheit in Europa ab Jahresbeginn 1993 besteht deshalb die Möglichkeit, dass ausländische Postbanken, wie „La Poste” Produkte in Deutschland anbieten, die die deutsche POSTBANK derzeit noch nicht in ihrem Angebot hat.

Grundsteinlegung für neues Postbank-Gebäude in Leipzig

05.03.1991

- Postbank unterstützt Zusammenwachsen Deutschlands

„Wir vertrauen darauf, dass Sachsen und Thüringen unsere Dienstleistungen in Anspruch nehmen. Wir vertrauen darauf, weil der Wohlstand der Menschen in den neuen Bundesländern steigen wird und die Postbank attraktive Finanzdienstleistungen anbietet.”

Das erklärte der Vorstandsvorsitzende der Deutschen Bundespost POSTBANK, Günter Schneider, anlässlich der Grundsteinlegung für das neue Gebäude des Postgiroamts Leipzig vor zahlreichen Vertretern aus Politik und Wirtschaft darunter Kajo Schommer, Wirtschaftsminister, und Georg Milbradt, Finanzminister von Sachsen sowie der Oberbürgermeister der Stadt Leipzig Hinrich Lehmann-Grube. „Deswegen sind wir bereit, hier in den nächsten Jahren über 200 Millionen DM zu investieren.”

Diese Investition bringt für Leipzig und damit für Sachsen 1.000 moderne Arbeitsplätze im Bereich der Finanzdienstleistungen.

An der Rohrteichstraße 16-20 entsteht das erste Giroamt in den neuen Bundesländern. Auf 38.000 qm Nutzfläche soll das 14. Giroamt der POSTBANK 400.000 Konten aus den Bundesländern Thüringen und Sachsen führen. Die POSTBANK will den Kunden in den neuen Bundesländern so bald wie möglich den gleichen Service bieten wie in der früheren Bundesrepublik.

Den Neubau des Postgiroamtes Leipzig charakterisierte Schneider als wichtigen Schritt in diese Richtung. „Das Gebäude leistet so auch einen Beitrag zum Zusammenwachsen Deutschlands.”

Bisher war das Konzept der POSTBANK in den neuen Bundesländern überaus erfolgreich: 500.000 Sparer haben ihr seit der Währungsunion mehr als 2 Milliarden DM anvertraut. Das mit Jahresbeginn angebotene Girokonto der POSTBANK wurde von mehr als 300.000 Kunden eröffnet.

Die POSTBANK ist das bundesweit größte Spezialinstitut für Zahlungsverkehr und Einlagegeschäft. Das Einlagevolumen beträgt zurzeit 45 Milliarden DM, die Summe der Sichteinlagen auf Girokonten 25 Milliarden. Insgesamt führen die Kunden derzeit 24 Millionen Einlage- und 5,1 Millionen Girokonten bei der POSTBANK.

Erstmals mit neuem Gesicht auf der CeBIT:

POSTBANK präsentiert elektronischen Zahlungsverkehr

06.03.1991

Mit einem eigenen Messestand präsentiert sich erstmals die POSTBANK, Deutschlands größtes Spezialinstitut für Einlagengeschäft und Zahlungsverkehr, auf der CeBIT '91. Hier zeigt die POSTBANK nicht nur neue Produkte, sondern auch ihr neues Gesicht: In blauem Outfit demonstriert sie den elektronischen Zahlungsverkehr.

Mit ZV-Post (Zahlungsverkehr-Post) bietet die POSTBANK ein leicht zu bedienendes Programm für die Abwicklung des Zahlungsverkehrs. Es ermöglicht, Kundendaten zu verwalten sowie Überweisungen und Lastschriften zu erstellen und auszuwerten. Für ZV-Post wird ein Personal-Computer im Industriestandard mit Festplatte, Diskettenlaufwerk, Paralleldrucker und ein Hauptspeicher mit mindestens 512 Kilobyte benötigt. Die POSTBANK liefert ZV-Post wahlweise auf 3½- oder 5¼-Zoll-Disketten zusammen mit einem Benutzerhandbuch.

Als neues Produkt stellt die POSTBANK eine Datenfernübertragungssoftware (ZV-DFÜ) vor. Hierbei werden anfallende Zahlungen nicht über Datenträger, wie z.B. Disketten, sondern online übermittelt. Für ZV-DFÜ wird ein Personal-Computer im Industriestandard mit Festplatte und Diskettenlaufwerk, Paralleldrucker und ein Hauptspeicher mit mindestens 512 Kilobyte benötigt. Zur Durchführung der Datenfernübertragung lädt der Kunde das Programm ZV-DFÜ in seinem Personal-Computer, ruft die vorbereiteten Zahlungsverkehrsdaten auf und überträgt die Daten programmgesteuert zum Rechenzentrum der POSTBANK. Während der Übertragung schützt ein Verschlüsselungssystem die Auftragsdaten vor Manipulation. Auch dieses Programm liefert die POSTBANK wahlweise auf 3½- oder 5¼-Zoll-Disketten inklusive eines Benutzerhandbuches.

Btx-Seite / Foto: Deutsche Bundespost POSTBANK

Darüber hinaus können Messebesucher Btx-PostGiro, das elektronische 24-Stunden-Konto, testen. Bei der Kontoführung per Btx tritt der Kunde direkt mit dem Rechner der Postbank in Verbindung. Rund um die Uhr kann er z.B. Kontostände abrufen, Zahlungsaufträge erteilen und Reiseschecks bestellen. Über die gängigen Dienstleistungen hinaus kann der Kunde mit einem Btx-Girokonto auch Einzelüberweisungen terminieren oder Aufträge computergestützt erteilen. Die Kontoführung über Btx nutzen Privat- und Geschäftskunden ohne zusätzliche Gebühr. 90.000 Kunden haben die POSTBANK zum Marktführer beim Btx-Homebanking gemacht.

Im September 1983 startete die Deutsche Bundespost ihren neuen Btx-Dienst. Zum 31. Dezember 2001 wurde Btx eingestellt. 1986 warb die Deutsche Bundespost für ihren Btx-Giro-Dienst mit diesem Video:

© Deutsche Bundespost (1986)

Weiteres Thema der POSTBANK auf der CeBIT '91 ist electronic cash. Mit electronic cash kann der Kunde im Geschäft nur mit Euroscheck-Karte und persönlicher Geheimnummer an der Kasse bezahlen. Der Händler zieht die Beträge anschließend automatisch über Diskettenaustausch oder Datenfernübertragung ein. Messebesucher können electronic cash auf dem Stand der POSTBANK zugunsten des Unicef-Kinderhilfswerkes ausprobieren. Der Erlös hilft Kindern, die Opfer des Golfkrieges wurden.

Außerdem präsentiert die POSTBANK ihr preisgekröntes Info-Terminal. Hier kann der Kunde sich z.B. von allen Sparformen per Computer individuelle Sparbeispiele berechnen lassen und als Ausdruck mit nach Hause nehmen. Im interaktiven Terminal sind Farbmonitor, Tastatur, Personal-Computer und BTX-Decoder kombiniert.

POSTBANK in den neuen Bundesländern erfolgreich

25.03.1991

Schnell Fuß gefasst hat die POSTBANK in den 5 neuen Bundesländern: Mehr als eine halbe Million Postbank-Sparbücher sind bereits ausgestellt. Monika Berndt aus Volkenshagen eröffnete kürzlich das 500.000 Postbank-Sparbuch.

Am 3. April 1991 um 12.00 Uhr übereicht ihr Wolfgang Gerhardt, der mit dem Vertrieb in den 5 neuen Bundesländern beauftragt ist, in der Schalterhalle des Hauptpostamtes Rostock einen großen Blumenstrauß und einen Präsentkorb.

Die POSTBANK hat von Anfang an auf die Integration der östlichen Bundesländer hingearbeitet. Diese Strategie ist erfolgreich gewesen. Besonders stark nachgefragt wurde das Postbank Sparbuch mit gesetzlicher Kündigungsfrist, das mit seiner idealen Nutzungsmöglichkeit als Reisekasse in 18 europäischen Ländern für die neuen Bundesbürger sehr interessant ist. 380.000 Kunden legten darauf 1 Milliarde DM an.

Daneben ist aber auch ein ausgeprägtes Zinsbewusstsein festzustellen: Eine weitere Milliarde haben 120.000 Kunden im Sparen mit festem Zins angelegt.

Preisbewusstsein zeigt auch die Nachfrage nach dem seit dem l. Januar angebotenen Postbank Girokonto: Schon 300.000 Kunden aus den neuen Bundesländern wickeln ihren Zahlungsverkehr mithilfe der POSTBANK ab.

Die POSTBANK ist das bundesweit größte Finanzinstitut für Einlagengeschäft und Zahlungsverkehr. Sie betreut auf 23 Millionen Sparkonten eine Einlagensumme von 42 Milliarden DM. Auf 5,1 Millionen Girokonten halten die Kunden Sichteinlagen von 25 Milliarden DM.

Helmut Knerer wird 60 - Postbank München hat Grund zum Feiern

13.03.1991

Helmut Knerer, Leiter des Postgiroamtes München, feiert am 18. März 1991 seinen 60. Geburtstag. Er ist Chef von fast 2.000 Mitarbeiterinnen und Mitarbeitern und leitet damit eines der größten Giroämter Deutschlands.

Knerers Karriere begann 1959 bei der Landespostdirektion Berlin. Von 1963 bis 1969 leitete er das Postamt Garmisch-Partenkirchen. Weitere Station auf dem Weg zur Postbank war die Oberpostdirektion München. Seit dem l. Juni 1975 sorgt Helmut Knerer beim Postgiroamt München für einen reibungslosen Betriebsablauf.

Die POSTBANK ist mit 5,1 Millionen Girokonten und 24 Millionen Sparkonten das größte bundesweite Spezialinstitut für Zahlungsverkehr und Einlagengeschäft. Über 45 Milliarden Mark Spareinlagen haben die Kunden der Postbank anvertraut. Allein beim Postgiroamt München führen die Postbankkunden rund 460.000 Konten. Jährlich fallen dort etwa 300 Millionen Buchungen an.

◊