Postbank führt Banking im Internet ein

29.01.1998

- 3-stufiges System garantiert Schutz

- Kurze Ladezeiten

- Unentgeltliche Sicherheitssoftware

Ab sofort bietet die Postbank Online Banking im Internet an. Ein 3-stufiges System garantiert dabei die Sicherheit der Bankgeschäfte. Dazu trägt besonders die Verschlüsselung nach dem 128 Bit-Verfahren bei, die als nicht zu knacken gilt. Unter der Adresse http://www.postbank.de und dem Button „Online Banking” ist es so möglich, Bankgeschäfte weltweit und rund um die Uhr sicher zu erledigen. Die Postbank ist bereits seit Ende 1996 mit einem umfangreichen Informationsangebot im Internet vertreten. Mit mehr als 470.000 Online-Konten ist sie Marktführer in diesem Bereich.

Beim Postbank Online Banking können Kunden zwischen allen wesentlichen Möglichkeiten im Zahlungsverkehr wählen: Überweisungen erteilen, den aktuellen Kontostand erfragen oder auch den der letzten 30 Buchungstage. Daueraufträge abwickeln und ec-Schecks bestellen sind weitere Möglichkeiten. Zusätzliche Funktionen sind geplant.

Auch beim Online Banking hat die Postbank ihr Konzept beibehalten und sich für einen klar gegliederten Programmaufbau entschieden. Das bedeutet den Verzicht auf aufwendige Grafiken. So sparen Online-Banker lange Ladezeiten und damit teure Aufenthalte im Internet.

Transaktionen vor unberechtigtem Zugriff geschützt

Größten Wert legt die Postbank darauf, die Konten im Internet vor unberechtigtem Zugriff zu schützen. Sicheres Banking garantiert deshalb ein 3-stufiges Sicherheitssystem: Sie können sich die Sicherheitssoftware „Safeconnect” unentgeltlich aus dem Programm der Postbank herunterladen. Sie beinhaltet die in den USA übliche und als absolut sicher geltende Verschlüsselung nach dem 128 Bit-Verfahren.

Die Stufen 2 und 3 des Sicherheitssystem der Postbank umfassen die Legitimation des Kunden und den besonderen Schutz des Postbank Rechners: Wie in T-Online weist sich der Kunde auch im Internet mit seiner 5-stelligen Geheimnummer (PIN) aus. Bei Überweisungen gibt er als Online-Unterschrift zusätzlich eine Transaktionsnummer (TAN) ein. Angriffe von außen - also aus dem Internet - werden durch die besondere „Architektur” des Postbank Rechners abgewehrt: Wie ein Schutzschild umgibt eine sogenannte Firewall den Postbank Rechner.

Dass das Postbank Online Banking sicher ist, hat auch die Firma Competence Center Informatik CCI - akkreditiert beim Bundesamt für Sicherheit in der Informationstechnologie - bestätigt.

Postbank berät auch online

Die Erweiterung des Homebanking ergänzt das bereits existierende Internet-Programm der Postbank: Es bietet dem Kunden seit November 1996 umfassende Informationen rund um die Postbank. Mittelpunkt ist der Postbank Online-Berater, der den Kunden zur passenden Geldanlage führt oder ihm einen auf seine Bedürfnisse zugeschnittenen Kredit empfiehlt. Mit einem elektronischen Coupon können sich die Kunden weitere Informationen zu den gewünschten Produkten bestellen und erhalten postwendend ein vorbereitetes Auftragsformular.

Postbank bietet Konto zum Nulltarif

06.03.1998

Die Postbank bietet Privatkunden ab dem 1. April 1998 unter dem Namen „Postbank Giro plus” das Konto zum Nulltarif an. Es beinhaltet bei Zahlungseingängen ab 2.000 DM und für alle Kunden unter 26 Jahren die komplette Kontoführung. Darin enthalten sind ein monatlicher Kontoauszug per Post, Zahlungsverkehrsvordrucke und Girobriefumschläge für portofreie Aufträge an die Postbank. Bei entsprechender Bonität kommt die ec-Karte ebenfalls unentgeltlich hinzu, andernfalls die Postbank Card.

Ohne Zusatzkosten gehört das Online-Banking über T-Online oder das Internet ebenfalls zum Angebot von „Postbank Giro plus”. Weitere Bonbons: Für die unter 26-Jährigen kostet die EUROCARD 10 DM jährlich, statt wie üblich 40 DM - Volljährigkeit und Bonität vorausgesetzt. Das Entgelt für den Telefon-Service, bisher 2 DM pro Auftrag an Postbank Mitarbeiter, entfällt.

Für Kunden ab 26 Jahre mit Zahlungseingängen unter 2.000 DM kostet das Konto 8,50 DM. Dieser Pauschalpreis beinhaltet die gleichen Leistungen wie das unentgeltliche Girokonto.

Deutsche Postbank International zieht positive Bilanz

25.03.1998

- Kräftiger Zuwachs beim Fondsvolumen

- Für besten internationalen Aktienfonds ausgezeichnet

Die Bilanzsumme lag mit rund 8,2 Milliarden DM zum Bilanzstichtag um rund 6 Prozent höher als im Vorjahr. Das Geschäftsergebnis der Bank ist 1997 durch einem Zinsüberschuss von 25,6 Millionen DM geprägt. Der Provisionsüberschuss erhöhte sich beachtlich auf 8,2 Millionen DM. Das erwirtschaftete Ergebnis ist teilweise für Vorsorgemaßnahmen verwendet worden. Von den gesetzlichen Möglichkeiten, Sammelwertberichtigungen zu bilden, ist in erheblichem Umfang Gebrauch gemacht worden. Nach Steuern wird ein Gewinn von 9,0 Millionen DM, im Vorjahr 13,55 Millionen DM, ausgewiesen.

Auch das Portfoliomanagement der Deutschen Postbank International, das seit 1996 für die beiden Fondsverwaltungsgesellschaften Deutsche Postbank Capital Management S.A. und Deutsche Postbank Asset Management S.A. tätig ist, konnte auf ein erfolgreiches Jahr 1997 zurückblicken. Erst kürzlich wurde das Portfoliomanagement für die Performance des Teilfonds „Postbank Dynamik Global” mit dem „DM/Micropal-Award” für den besten international anlegenden Aktienfonds ausgezeichnet.

Ein weiterer Schwerpunkt der Geschäftstätigkeiten der Deutschen Postbank International liegt im Firmenkundengeschäft, insbesondere mit institutionellen Großkunden. Deren Einlagevolumen erreichte im Jahresverlauf bis zu 4,9 Milliarden DM.

Postbank fit für Privatisierung

14.05.1998

- Erfolgreiche Neuausrichtung

- Für 1998 Überschuss von 400 Millionen DM erwartet

Der Aufsichtsrat der Deutschen Postbank AG hat am 14. Mai 1998 den Jahresabschluss 1997 festgestellt. Mit der Bildung von Rückstellungen von mehr als 1,5 Milliarden DM hat die Postbank sichergestellt, dass sie die Zukunft weitgehend frei von strukturellen Belastungen der Vergangenheit angeht. „Mit dem Jahresabschluss 1997 hat die Postbank auch unter bilanziellen Aspekten die Basis für ihre Privatisierung geschaffen”, so Dr. Dieter Boening, Vorstandsvorsitzender der Deutschen Postbank AG.

Quelle Geschäftsbericht 1997 Deutsche Postbank AG

Die Postbank hat 1997 mit dem Abschluss des Schalterkooperationsvertrages mit der Deutschen Post AG einen Meilenstein für die künftige Entwicklung gesetzt. Zudem erfolgte 1997 die Auswahl der Kooperationspartner für die Bereiche Lebens- und Sachversicherungen mit dem Haftpflichtverband der Deutschen Industrie (HDI) und der Bausparkasse Wüstenrot, verbunden mit der neuen strategischen Ausrichtung der Postbank als der „Bank fürs Wesentliche”.

Im Konzernabschluss weist die Postbank einen Jahresüberschuss nach Steuern von 27 Millionen DM aus, trotz hoher Rückstellungen für eingeleitete Personalanpassungsmaßnahmen, die Neustrukturierung der Altersversorgung und die Schalterabgeltung an die Deutsche Post AG.

Die bilanzielle Vorsorge erfolgte auch durch den zukunftsorientierten Einsatz von Reserven, die von der Postbank bei ihrer Umwandlung in eine Aktiengesellschaft im Hinblick auf die Überführung vom Staatsbetrieb in eine moderne Wettbewerbsbank gebildet wurden.

Die Bilanzsumme beläuft sich per 31. Dezember 1997 auf 111,45 Milliarden DM (+ 4,66 Milliarden DM / + 4,4 Prozent). Entgegen der Markttendenz konnten die Spareinlagen um 924 Millionen DM auf 60,72 Milliarden DM gesteigert werden. Hauptwachstumsträger war mit einer Steigerung von 10,7 Prozent oder 4,03 Milliarden DM das Postbank Sparbuch 3000plus, das ein Volumen von 41,89 Milliarden DM erreichte (37,86 Milliarden DM). Noch vor Jahresschluss konnte die Postbank in dem sich sehr erfreulich entwickelnden Kreditgeschäft erstmals die Milliardengrenze überschreiten. Die Postbank Baufinanzierung erreichte ein Kreditvolumen von 780 Millionen DM, der Postbank Privatkredit 315 Millionen DM.

Überdurchschnittlich erfolgreich war das Investmentgeschäft. Das Volumen der von der 100-prozentigen Tochter Deutsche Postbank International S.A., Luxemburg, betreuten Fonds stieg auf 2,6 Milliarden DM (+55 Prozent).

Besonders positiv war auch die Entwicklung beim Online-Banking. 466.000 Kunden (432.000) nutzten die Möglichkeit, Ihr Konto per T-Online zu führen. 770.000 Kunden (700.000 / + 10 Prozent) nahmen den Postbank Telefonservice in Anspruch. Die Postbank konnte damit ihre Marktführerschaft im Direct-Banking festigen.

Stabil entwickelte sich die Ertragslage des Postbank Konzerns. Der Zins- und Provisionsüberschuss lag mit 3,59 Milliarden DM auf dem Niveau des Vorjahres (-1,2 Prozent). Der Nettoertrag aus Finanzgeschäften wurde gegenüber dem Vorjahr um 5 Millionen DM auf 73 Millionen DM gesteigert. Bedingt durch Rückstellungen in Höhe von 548 Millionen DM für die strategische Neustrukturierung der Postbank stieg der Verwaltungsaufwand auf 3,91 Milliarden DM (3,72 Milliarden DM).

Im Übrigen hat die Postbank eine Kostensenkung in Höhe von 353 Millionen DM realisiert. Der Saldo der in der Risikovorsorge zusammengefassten Positionen betrug 930 Millionen DM, für die auch Reserven mobilisiert wurden. Nach Risikovorsorge/Bewertungsergebnis ergibt sich ein Konzern-Betriebsergebnis in Höhe von 1.058 Millionen DM, nach 308 Millionen DM im Vorjahr.

Bei den außerordentlichen Aufwendungen hat die Postbank im Rahmen der Neustrukturierung der betrieblichen Altersversorgung zusätzlich Pensionsrückstellungen in Höhe von 590 Millionen DM gebildet. Die Rückstellungen für die aus dem Vertriebsverbund mit der Deutschen Post AG entstehenden Belastungen wurden um 435 Millionen DM aufgestockt. Nach Berücksichtigung dieser außerordentlichen Ergebniseinflüsse von insgesamt 1.025 Millionen DM und Steuern von Einkommen und Ertrag in Höhe von 6 Millionen DM weist der Postbank Konzern einen Jahresüberschuss von 27 Millionen DM aus.

Die positive Entwicklung setzt sich 1998 fort. Die Erwartung für das Gesamtjahr liegt bei einem weiter deutlich verbesserten Ergebnis von 400 Millionen DM.

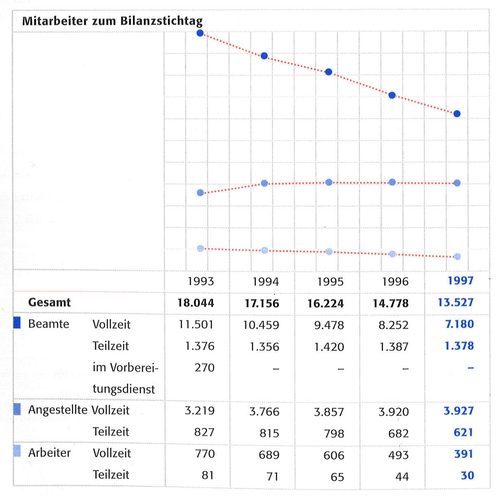

Am Bilanzstichtag 31. Dezember 1997 beschäftigte die Deutsche Postbank insgesamt 13.527 Mitarbeiter, davon waren 8.558 Beamte.

Den vollständigen Geschäftsbericht 1997 finden Sie hier.

Elektronische Datenübermittlung macht dem Geld Beine

18.05.1998

Europa wächst immer mehr zusammen. Pass- und Zollkontrollen bei Urlaubsreisen zählen seit dem Schengener Abkommen zu den Ausnahmen, überall in Europa heißt es: Freie Fahrt. Doch das rasche Zusammenwachsen der europäischen Länder und der freie Handel innerhalb ihrer Grenzen stellen hohe Anforderungen an die Banken. Zahlungen innerhalb der Europäischen Union (EU) sollen preiswert, schnell und zugleich zuverlässig übermittelt werden.

Bei Auslandsüberweisungen soll nach dem Willen der Europäischen Union der Betrag spätestens innerhalb von 6 Werktagen beim Empfänger sein. Die Kunden sollen in Zukunft auch mehr Klarheit über anfallende Überweisungskosten erhalten.

Auf dem Weg zu dem von der EU angestrebten kostengünstigen und transparenten internationalen Zahlungsverkehr hat die Deutsche Postbank AG eine Vorreiterrolle übernommen. Schon im September 1993 konnte die Bank ein grenzüberschreitendes, schnelles und zudem kostengünstiges elektronisches Zahlungssystem anbieten: Eurogiro. Entwickelt wurde dieses System gemeinsam von der Postbank und 13 anderen europäischen Postbanken. Eurogiro Network A/S, wie es vollständig heißt, ist ein Unternehmen mit Sitz in Dänemark.

Als Eurogiro aus der Taufe gehoben wurde, erfüllte es bereits die Forderungen des Europäischen Parlamentes. Derzeit steht Eurogiro über 40 Millionen Privat- und Geschäftskunden in 16 europäischen Ländern sowie in den USA und Japan zur Ver-fügung. Seit 1993 wickelt die Postbank jährlich für ihre Kunden rund 2,8 Millionen Auslandszahlungen allein über Eurogiro ab. Davon sind 2,2 Millionen eingehende und 690.000 ausgehende Zahlungen.

Noch in diesem Jahr werden auch Portugal und die Türkei an das Netz gehen. Doch der Service wird noch weiter ausgebaut: Zahlreiche Anfragen europäischer und außereuropäischer Postbank Partner liegen vor, die dem Eurogiro-Verbund beitreten möchten.

Gleichgültig, ob das Geld für den italienischen Weinbauern in der Toskana oder die schwedische Papierfabrik in Dalarna bestimmt ist, für den Auftraggeber ist das Ausfüllen eines Auslandsauftrages bis zu 5.000 Mark ebenso einfach wie eine Überweisung auf ein deutsches Girokonto. Mit dem Auslandsauftrag gibt der Kunde Bankverbindung oder Adresse des Empfängers und die Höhe des zu übermittelnden Betrages an die Postbank weiter. Bei Summen über 5.000 Mark ist die Sache etwas aufwendiger, und das liegt an der Außenwirtschaftsverordnung. Überschreitet der Kunde bei seinen finanziellen Transaktionen die 5.000 Mark-Grenze, mus er einige zusätzliche Vorschriften einhalten. Dazu gehört auch, dass der Kunde einen sogenannten Zahlungsauftrag im Außenwirtschaftsverkehr (Z1) ausfüllen und die Meldevorschriften an die Bundesbank beachten muss.

Besitzt der Empfänger ein Girokonto bei einer dem Eurogiro-Verbund angeschlossenen Postbank, so geht das Geld in der Regel bereits 3 Arbeitstage nach Absenden auf dem Konto des Empfängers ein. Ist die Bankverbindung nicht bekannt, erhält der Empfänger den Betrag als Scheck oder per Barauszahlung. Aus der Sicht des Kunden ist die Sache relativ einfach. Doch was läuft hinter den Kulissen ab?

Geschwindigkeit ist keine Hexerei

Der Auslandsauftrag des Kunden wird von seiner Postbank Niederlassung nach Saarbrücken übermittelt, dort bearbeitet und weitergeleitet. Rund 2.000 Auslandsaufträge werden so täglich von den rund 30 Mitarbeitern in der Postbank Niederlassung Saarbrücken aufbereitet und in standardisiertem Format per Datenleitung „mundgerecht” zum Eurogiro-Großrechner (ELS) in Frankfurt geschickt. Von hier treten sie per Datenleitung direkt die Reise zu den Empfängerbanken an.

Vorteil der elektronischen Übermittlung von Zahlungsaufträgen ist die Geschwindigkeit. Müssten die Originalbelege zum Beispiel zur Bank unseres italienischen Weinbauern transportiert werden, würde dieser sicher lange auf sein Geld warten. Doch es geht noch schneller. Privatkunden können durch einen per T-online erteilten Auslandsauftrag noch einmal Zeit und Kosten sparen.

So berechnet die Postbank zum Beispiel für die Überweisung von 5.000 Mark auf das Konto des Weinbauern bei der italienischen Postbank nur 1 Mark. Jährlich nutzen die Kunden der Postbank diese Möglichkeit 52.000mal. Geschäftskunden mit umfangreichen oder häufig wiederkehrenden Zahlungsaufträgen für das Ausland können der Postbank bereits fertige, computer-lesbare Datensätze liefern und so die Abwicklung ihrer Aufträge beschleunigen. Dieser sogenannte beleglose Zahlungsverkehr macht mit 1,9 Prozent einen noch eher kleinen Anteil am Auslandszahlungsverkehr der Postbank aus.

Die Katze aus dem Sack lassen

Neben seiner Schnelligkeit bietet Eurogiro weitere handfeste Vorteile für Privat- und Geschäftskunden. Dazu gehört auch der fest vereinbarte Zeitrahmen für Standardüberweisungen. So bucht die dem Eurogiro-Verbund angeschlossene Postbank den Betrag spätestens 4 Arbeitstage nach seiner Lastbuchung auf dem Konto des Auftraggebers gut.

Auch unliebsame Überraschungen bei den Kosten muß ein Postbank Kunde nicht fürchten. Er kann bereits im Vorfeld festlegen, ob er zum Beispiel die anfallenden Entgelte komplett übernehmen möchte, oder ob sie mit dem Empfänger geteilt werden. Werden die Kosten gesplittet, trägt der Auftraggeber die Entgelte der Postbank, der Empfänger die des fremden Kreditinstitutes.

Bei der Postbank stehen die Kosten für Gutschrift und Zahlungsauftrag des Eurogiro-Partners von vornherein fest. So kostet zum Beispiel eine Gutschrift auf ein Postbank-Konto in Dänemark 30 dänische Kronen. Eine Gutschrift auf ein Postbank Konto in Japan ist für den Kunden sogar kostenlos.

Eurogiro und Swift erobern die Welt

Doch die Freiheit bei finanziellen Transaktionen im Ausland endet nicht bei den Möglichkeiten von Eurogiro. Seit 1992 nutzt die Postbank auch die Möglichkeiten von „Swift”, einem Datenübertragungsnetz für Banken. Immer dann, wenn Geld in ein Land transferiert werden soll, das dem Eurogiro-Verbund nicht angeschlossen ist, wird diese Transaktion über Swift abgewickelt. Swift, das Kürzel steht für Society for Worldwide Interbank Financial Telecommunication. Diesem Netz sind weltweit mehr als 5.200 Geldinstitute angeschlossen.

Ähnlich wie Eurogiro arbeitet auch Swift mit standardisierten Datensätzen und Nachrichten. Jedes Kreditinstitut, also auch die Postbank, hat ein eigenes Kürzel, die sogenannte Swift-Adresse, und ist an ein regionales Netz angebunden. Die Zentrale dieses Netzes bündelt die Daten aller Banken in ihrem Bereich, speichert und leitet sie schließlich an die europäische Schaltzentrale in Brüssel weiter. Von dort strömen die Daten entweder über den Atlantik in die amerikanische Schaltzentrale oder aber in eine andere Regionalzentrale, von wo sie an die Empfängerbanken weitergegeben werden.

Jährlich wickelt die Postbank über Swift weltweit rund 340.000 Auslandszahlungen bargeldlos ab. Die Kosten sind dafür sind aufgrund der Entgelte für das Swift-Netz zwar etwas höher als bei einer Zahlung über Eurogiro. Die Vorteile für den Kunden liegen jedoch klar auf der Hand: Mit Swift sind Überweisungen in alle Welt zuverlässig, sicher und schnell, zum Beispiel nach Portugal, Kanada oder Neuseeland und Australien. Das elektronische Tor zur Welt im Zahlungsverkehr - mit Swift und Eurogiro steht es jedem offen.

Postbank arbeitet mit HDI zusammen

Juni 1998

Die Deutsche Postbank wird künftig im Bereich Versicherungen mit dem Haftpflichtverband der Deutschen Industrie (HDI) zusammenarbeiten. Dies wurde noch Ende 1997 im Lenkungsausschuss entschieden, dem neben der Postbank auch die Deutsche Post, die Bundesanstalt für Post und Telekommunikation Deutsche Bundespost und seinerzeit noch das Bundesministerium für Post und Telekommunikation angehörte.

Tarifabschluss bei der Postbank

03.04.1998

Am 3. April 1998 hat die Deutsche Postbank die Lohntarifverhandlungen mit den Gewerkschaften abgeschlossen. Das Ergebnis:

- Die Einkommen und Ausbildungsvergütungen werden rückwirkend zum 1. Januar 1998 um 1,5 Prozent erhöht.

- Am 1. April 1999 werden die Einkommen im Tarifgebiet Ost zu 100 Prozent dem Westniveau angeglichen.

- Für 1998 wird das Weihnachtsgeld im Westen auf unverändert 98,7 Prozent eines Monatsgehalts und im Osten auf 85 Prozent festgesetzt.

- Das bisherige Zulagen- und Zuschlagswesen wird neu strukturiert. Es wird durch eine Konzentration auf die wesentlichen branchenüblichen Zuschläge ersetzt. So fallen u.a. die Techniker-, Programmierer-, Nachtdienst- und Schichtzulage weg, ebenso der Erschwernis- und Vorfestzuschlag.

Postbank macht Online-Banking einfach

22.05.1998

- Erste Bank mit Standardverschlüsselung im Internet

- Höchste Sicherheit

- Zusatzinstallation entfällt

Als erste Bank in Deutschland nutzt die Postbank beim Online-Banking im Internet automatisch den 128 Bit-Schlüssel als Standard. Kunden benötigen damit kein Zusatzprogramm mehr für die Verschlüsselung. Der Browser erledigt das von sich aus in Zusammenarbeit (Handshake) mit dem Server. Beim Online-Banking im Internet ist die höchste Sicherheit so garantiert. Bei den beiden meistgenutzten Browsern Netscape Communicator und Microsoft Explorer entfällt damit ab der Version 4.01 die Installation zusätzlicher Software. Die Postbank bietet beide zum Download an. Die Einbeziehung weiterer Browser ist geplant.

Der Sicherheitsschlüssel stellt sicher, dass Online-Kunden - anders als bei vielen auf dem Markt befindlichen Systemen - ohne aufwendigen Datentransfer schnellen und sehr sicheren Zugriff auf ihr Konto haben. Bankgeschäfte im Internet sind damit beim Online-Marktführer Postbank schnell, einfach und kostengünstig zu erledigen. Seit Januar 1998 bietet die Postbank Banking im World Wide Web an.

Um die Echtheit des Sicherheitsschlüssels zu überprüfen, empfiehlt die Bonner Bank, beim Banking nur Postbank-Adressen zu akzeptieren. Die Browser ermöglichen es auch, das Sicherheits-Zertifikat (Postbank/VeriSign) zu kontrollieren. Zudem sollten Netscape Communicator und Microsoft Explorer nur aus vertrauenswürdiger Quelle installiert werden. Die Geheimnummer (PIN) und die Transaktionsnummern (TAN) müssen getrennt aufbewahrt werden. Die TANs sollten nicht auf dem Rechner abgelegt werden, um sie vor unberechtigtem Zugriff zu schützen.

Postbank übernimmt 1998 alle Azubis

29.05.1998

- Berufliche Perspektiven für Nachwuchs gesichert

Die Deutsche Postbank AG gibt ihren Auszubildenden frühzeitig ein positives Signal: Grundsätzlich wird allen, die 1998 die Ausbildung beenden, die Übernahme in eine unbefristetes Arbeitsverhältnis angeboten. Dies gab Volker Mai, für Personal zuständiges Vorstandsmitglied der Deutschen Postbank AG in Bonn bekannt. Er wies darauf hin, dass dieses Angebot generell für die Jahrgänge 1996 bis 1998 gelte.

Als Voraussetzungen für die Übernahme durch die Postbank nannte Mai eine erfolgreiche Abschlusprüfung, persönliche Eignung und die Bereitschaft zu örtlicher Mobilität. „Mit ihrem Beschäftigungsangebot gibt die Postbank ihren Nachwuchskräften rechtzeitig eine berufliche Perspektive. Darüber hinaus haben wir mit dem Anfang April erzielten Tarifabschluss ein weiteres, deutliches arbeitsmarktpolitisches Signal in Zeiten hoher Jugendarbeitslosigkeit gesetzt”, erklärte Mai. Das Ausbildungsplatzangebot für 1998 wurde nochmals um rund 14 Prozent auf insgesamt 250 erhöht.

Postbank will nochmals 4.000 Arbeitsplätze streichen

Juni 1998

Mit der Bildung einer Rücklage von 1,5 Milliarden DM hat die Deutsche Postbank sichergestellt, dass sie die Zukunft weitgehend frei von strukturellen Belastungen der Vergangenheit angeht. „Mit dem Jahresabschluss 1997 hat die Postbank auch unter bilanziellen Aspekten die Basis für ihre Privatisierung geschaffen”, so Dr. Dieter Boening, Vorstandsvorsitzender der Deutschen Postbank AG.

Im Konzernabschluss weist die Postbank einen Jahresüberschuss nach Steuern von 27 Millionen DM aus, trotz hoher Rückstellungen für eingeleitete Personalanpassungsmaßnahmen, die Neustrukturierung der Altersversorgung und die Schalterabgeltung an die Deutsche Post.

Die Bilanzsumme beläuft sich per 31. Dezember 1997 auf 111,45 Milliarden DM (+ 4,66 Milliarden DM, + 4,4 Prozent). Entgegen der Markttendenz konnten die Spareinlagen um 924 Millionen DM auf 60,72 Milliarden DM gesteigert werden. Hauptwachstumsträger war das Postbank Sparbuch 3000plus (+ 10,7 Prozent), das ein Volumen von 41,89 Milliarden DM erreichte.

1997 schloss mit einem Konzern-Betriebsergebnis in Höhe von 1.058 Millionen DM nach 308 Millionen DM im Vorjahr. Für die Neustrukturierung der betrieblichen Altersversorgung hat die Postbank zusätzlich eine Pensionsrückstellung in Höhe von 590 Millionen DM gebildet. An Steuern wurden 6 Millionen DM abgeführt.

Die Mitarbeiterzahlen müssen - so die Postbank - als wichtiger Bestandteil der strategischen Weiterentwicklung weiter reduziert werden. 1997 sank die Zahl der Postbank-Arbeitsplätze um 2.000. Mittelfristig sollen weitere 4.000 der zurzeit 12.000 Arbeitsplätze abgebaut werden.

Postbank dementiert Beteiligung der Commerzbank

Juni 1998

Ende Juni 1998 meldeten die Medien, die Commerzbank werde sich mit der Übernahme von 60 Prozent der vom Bund gehaltenen Anteile im Wert von 3 Milliarden DM an der Postbank beteiligen. Die Postbank wies diese Meldungen als haltlos zurück. Sprecher des Bundesfinanzministeriums und der Commerzbank wollten die Presseberichte nicht kommentieren.

Der „Platow-Brief” (Börsenbrief) berichtete, der Vorstand der Postbank habe dem Konzept bereits zugestimmt. Laut Börsenbrief seien weder Bundesfinanzminister Dr. Theo Waigel noch die Bundesanstalt für Post und Telekommunikation Deutsche Bundespost, die im Auftrag des Bundes die Postbank-Anteile verwaltet, oder die Deutsche Post, die eine Option auf 17,5 Prozent der Postbank-Anteile hält, informiert gewesen.

Hans Gottfried Bernrath, Chef der Bundesanstalt für Post und Telekommunikation Deutsche Bundespost und damit Verwalter der Bundesanteile an der Postbank, hat weitere Verhandlungen mit der Commerzbank untersagt. Die Verhandlungen würden nicht fortgesetzt, sage er der „Börsenzeitung”. Auch mit anderen interessierten Kreditinstituten, so Bernrath, soll über eine Beteiligung an der Postbank gesprochen werden. Auch die Entscheidung, wer das Unternehmen an die Börse bringen soll, werde im Wettbewerb entschieden.

Postbank-Barometer

April 1998

Daten ausgewählter Produkte Dezember 1997 / März 1998

| Dezember 1997 | März 1998 | Veränderung | |

| Einlagengeschäft | |||

| Sparkonten (Millionen Stück) | 20,2 | 20,0 | - 1,0 Prozent |

| Spareinlagen (Milliarden DM) | 64,2 | 65,2 | + 1,6 Prozent |

| Depotkonten (Stück) | 162.591 | 158.633 | - 2,4 Prozent |

| Depoteinlagen (Milliarden DM) | 2,60 | 2,72 | + 4,6 Prozent |

| Girokonten (Millionen Stück) | 4,10 | 4,08 | - 0,5 Prozent |

| Sichtguthaben (Milliarden DM) | 25,6 | 24,5 | - 4,3 Prozent |

| Privatkundenkredit: Konten (Stück) | 21.758 | 25.764 | + 18,4 Prozent |

| Kreditvolumen (Millionen DM) | 304,5 | 355,8 | + 16,8 Prozent |

| Sparbuch 3000 plus (Milliarden DM) | 41,9 | 43,8 | + 4,5 Prozent |

| Sparen mit festem Zins (Milliarden DM) | 7,0 | 6,8 | - 2,9 Prozent |

| Sparen mit 3-monatiger Kündigungsfrist (Milliarden DM) | 9,1 | 8,4 | - 7,7 Prozent |

| Sparbriefe, Einlagen gesamt (Milliarden DM) | 3,6 | 3,9 | + 8,3 Prozent |

| Festgeld (Millionen DM) | 489,8 | 698,7 | + 42,6 Prozent |

| Postbank Rendite Investmentfonds (Millionen DM) | |||

| Rendite Laufzeiten (Einlagen Rücknahmewert) | 349,8 | 338,6 | - 3,2 Prozent |

| DM Cash | 425,6 | 388,5 | - 8,8 Prozent |

| Rendite Global | 203,2 | 229,5 | + 13,0 Prozent |

| Dynamik Global | 175,7 | 222,8 | + 26,8 Prozent |

| 2000 Extra | 586,1 | 584,9 | - 0,2 Prozent |

| Dynamik DAX | 479,8 | 539,1 | + 12,4 Prozent |

| Btx-Girokonten (T-Online, Stück) | 465.884 | 485.251 | + 4,2 Prozent |

| Direkt- (bisher:Telefon-)Service-Teilnehmer | 769.432 | 794.764 | + 3,3 Prozent |

| ec-Karten (Millionen Stück) | 1,12 | 1,14 | + 1,8 Prozent |

| EUROCARD (Stück) | 216.140 | 214.630 | - 0,7 Prozent |

| VISA CARD | 95.174 | 102.383 | + 7,6 Prozent |

| Kreditgeschäft (Millionen DM) | |||

| Privatkredit | 314,6 | 370,0 | + 17,6 Prozent |

| Baufinanzierung | 779,6 | 932,2 | + 19,6 Prozent |

◊